Танилц: Татварын орлого ба хөнгөлөлт, чөлөөлөлтийн харьцаа 2010-2016 оны байдлаар

2019/09/18

Татвар нь санхүүгийн буюу төсвийн орлого бүрдүүлэх, зохицуулалтын буюу нийгэм, эдийн засгийн асуудлыг шийдвэрлэх гэсэн үндсэн 2 үүрэгтэй бөгөөд Монгол Улсад татварын санхүүгийн үүрэг нь төсвийн орлогыг нэмэгдүүлэхийн тулд татварын бааз суурийг тэлэх бодлогоор илэрч байгаа бол, зохицуулалтын үүрэг нь нийгмийн хөгжил, эдийн засгийн тогтвортой байдлыг хангахын тулд үйлдвэрлэл, хөдөлмөр эрхлэлтийг дэмжих, татвар ногдуулах орлогын босгыг өндөрсгөх, татварын хувь хэмжээ болон хууль тогтоомж зөрчигчдөд хүлээлгэх торгууль, хүүгийн хэмжээг бууруулах зэрэг татварын хөнгөлөлт, чөлөөлөлтийн бодлогоор илэрч байна.

Тухайлбал,

- ААНОАТ-ын тухай хуулиар татвар ногдуулах орлогын босго 0-100.0 сая төгрөг байсныг 0-3.0 тэрбум төгрөг болгон өндөрсгөж, татварын хувь хэмжээг 10, 25 хувь, ХХОАТ-ын тухай хуулиар татварын хувь хэмжээ 10, 20, 30 хувийн шатлалтай байсныг 10 хувь, НӨАТ-ын тухай хуулиар татварын хувь хэмжээ 15 хувь байсныг 10 хувь болгон тус тус бууруулсан;

- УИХ-аас 2015 онд баталсан НӨАТ-ын тухай хуулиар /шинэчлэн найруулсан/ албан татвар суутган төлөгчөөр бүртгүүлэх босгыг 10.0 сая төгрөг байсныг 50.0 сая төгрөг болгон өндөрсгөсөн;

- Мөн УИХ-аас 2017 оны 2 дугаар сард баталсан ААНОАТ-ын тухай хуулиар /шинэчлэн найруулсан/ ЖДҮ-ийг дэмжих зорилгоор жилийн 1.5 тэрбум төгрөг хүртэлх борлуулалтын орлоготой аж ахуйн нэгжид 1 хувийн татвар ногдуулахаар хуульчилсан;

- Татварын хууль тогтоомж зөрчигчдөд хүлээлгэх хариуцлагыг зөөлрүүлж, торгуулийн хэмжээ 50 хувь байсныг 30 хувь, хүүгийн хэмжээ хоног тутамд 0.5 хувь байсныг 0.1 хувь болгосон;

- Иргэд, аж ахуй нэгжид нуусан эд хөрөнгөө нэг удаа ил тод, үнэн зөв тайлагнаж, бүртгүүлэх боломжийг олгох зорилгоор Эдийн засгийн ил тод байдлыг дэмжих тухай хуулийг 2015 онд хэрэгжүүлсэн;

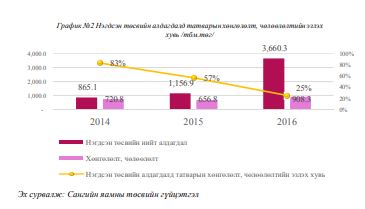

Нэгдсэн төсвийн алдагдал, хөнгөлөлт, чөлөөлөлт нь хоорондоо төгс эерэг хамааралтай байдаг боловч сүүлийн 2 жилийн байдлаар татварын хөнгөлөлт, чөлөөлөлтийн дүн 38 хувиар өссөн байхад төсвийн алдагдлын хэмжээ жилд 216 хүртэл хувиар нэмэгдсэн байгаа нь хөнгөлөлт, чөлөөлөлт эдлүүлсний улмаас алдагдсан татварын орлого нь төсвийн алдагдлын шууд шалтгаан биш болох нь харагдаж байна.

Нэгдсэн төсвийн алдагдалд татварын хөнгөлөлт, чөлөөлөлтийн эзлэх хувь /тбм.төг/

Сангийн яамны төсвийн гүйцэтгэл 2016 оны байдлаар татварын хөнгөлөлт, чөлөөлөлтийн 49 хувь буюу 422.4 тэрбум төгрөг банк, санхүү, даатгалын салбарт, 22 хувь буюу 192.2 тэрбум төгрөг бөөний болон жижиглэн худалдаа эрхлэгчдэд, 7 хувь буюу 65.3 тэрбум төгрөг уул уурхайн олборлолт, боловсруулах үйлдвэрлэл, цахилгаан хийн салбарт, 6 хувь буюу 50.5 тэрбум төгрөг эрүүл мэнд, нийгмийн халамжийн салбарт, 16 хувь буюу 177.9 тэрбум төгрөг бусад салбарт тус тус ногдож байна.

Татварын хөнгөлөлт, чөлөөлөлт эдэлсэн байдлыг салбараар нь авч үзэхэд

- Уул уурхай олборлолт, боловсруулах үйлдвэрлэл, цахилгаан хий уур агааржуулалт -7 хувь

- Тээвэр ба агуулах, үйлчилгээний бусад үйл ажиллагаа- 1хувь

- Барилга- 5 хувь

- Бөөний болон жижиглэн худалдаа-22 хувь

- Олон улсын байгууллага, суурин төлөөлөгчийн үйл ажиллагаа - 2 хувь

- Үл хөдлөх хөрөнгийн үйл ажиллагаа болон бусад- 2 хувь

- Санхүүгийн болон даатгалын үйл ажиллагаа -49 хувь

- Боловсрол, мэргэжлийн шинжлэх ухаан болон техникийн үйл ажиллагаа -1 хувь

- Төрийн удирдлагад дэмжлэг үзүүлэх батлан хамгаалах, нийгмийн хамгаалал-5 хувь

- Эрүүл мэнд нийгмийн халамжийн үйл ажиллагаа- 6 хувийг тус тус эзэлж байна.

Дээрх баримтаас харахад банк, санхүүгийн салбарт үзүүлсэн татварын хөнгөлөлт, чөлөөлөлтийн хэмжээ хамгийн их байгаа боловч банкны зээлийн хүүгийн дундаж түвшин 19.5 хувиас2 буухгүй байгаа нь тус салбарын нийгэм эдийн засагт үзүүлж байгаа үр нөлөө бага байгааг харуулж байна.

Өөрөөр хэлбэл Монгол Улс олон улсын жишгээс илүү, хавтгайруулсан байдлаар хөнгөлөлт, чөлөөлөлт үзүүлж байна гэсэн үг юм. Монгол Улсад татварын чөлөөлөлтөд хамрагдаагүй салбар гэж бараг байхгүй байхад дэлхийн ихэнх улс оронд эрүүл мэнд, боловсрол, хөдөө аж ахуй, санхүү, нийтийн тээвэр зэрэг цөөн тооны салбарт татварын чөлөөлөлт үзүүлэхийг дэмждэг байна. Тухайлбал,

- Албани улсын тухайд орон сууцны үйлчилгээ, шуудан, дипломатын хэрэгцээнд

зориулан импортолсон бүтээгдэхүүн, халаалтанд зориулсан керосин; - Камерун улсын тухайд хөдөө аж ахуй, хүнсний бүтээгдэхүүн /сүү, гурил, бордоо г.м/,

дипломатын хэрэгцээнд зориулан импортолсон бүтээгдэхүүн, ашгийн төлөө бус

байгууллагын үйлчилгээ, сонин, тогтмол хэвлэл; - БНХАУ-ын тухайд хувиараа үйлдвэрлэсэн хөдөө аж ахуйн бүтээгдэхүүн, шинжлэх

ухааны судалгаа, туршилт, боловсролд зориулан импортолсон бүтээгдэхүүн,

хөгжлийн бэрхшээлтэй иргэд, байгууллагын зориулалттай импортолсон

бүтээгдэхүүн; - Гана улсын хөдөө аж ахуйн бүтээгдэхүүн түүнд хэрэглэгдэх түүхий эд материал, загас

агнуурын хэрэгсэл, ус, ном, сонин, шуудан, дипломат, консулын хэрэгцээнд зориулан

импортолсон бүтээгдэхүүн, техник тоног төхөөрөмж, барилга байгууламж; - ОХУ-ын тухайд зарим нэг ахуйн хэрэгцээний болон импортын бараа бүтээгдэхүүн

гэх зэрэг болно.

Цаашид олон улсын туршлагын дагуу татварын хөнгөлөлт, чөлөөлөлтийг тодорхой тэргүүлэх чиглэлийн гол гол салбаруудад урт хугацаанд тогтвортой хэрэгжүүлэх замаар хөнгөлөлт,чөлөөлөлтийн үр нөлөөг сайжруулах шаардлагатай байна. Мөн 2016 онд ОУВС-гаас Монгол Улсын төсвийн орлогын бууралтад нөлөөлж буй гол хүчин

зүйлсийн нэг нь татварын хөнгөлөлт, чөлөөлөлт гэж үзсэн бөгөөд хөнгөлөлт чөлөөлөлтийн дүнг 2019 онд 2016 оны суурь үзүүлэлтээс 10 хувиар бууруулсан байх зөвлөмжийг өгчээ. Төсвийн тухай хуулийн 4 дүгээр зүйлийн 4.1.25-д “татварын зарлага” гэж татварын хуулиар тухайн жилд татвар төлөгчид олгох татварын хөнгөлөлт, чөлөөлөлтийг хэлнэ” гэж заасан тодорхойлолтыг ОУВС болон бусад олон улсын байгууллагаас зөвлөсний дагуу эргэн харж, татварын хөнгөлөлт, чөлөөлөлтийн хэрэгжилтийн байдалд хяналт, үнэлгээ хийж байх нь зүйтэй байна.

Үргэлжлэл бий