“Turquoise Hill Resources” компаний санхүүгийн тайлангаас Оюутолгойн хөрөнгө оруулалтын гэрээний биелэлтийг дүгнэх нь

2019/06/05

Олон улсад мөрдөгдөж буй бизнесийн хууль тогтоомжоор гадаадын хөрөнгө оруулалт шууд ба шууд бус хоер хэлбэрээр хийгддэг.

Шууд хөрөнгө оруулалтаар төрийн өмчийн улсын үйлдвэрийн газрын дүрмийн сангийн тодорхой хэсгийг болон дэд бүтцийн обьектэд эргэн төлөгдөх нөхцөлтэйгээр хөрөнгө оруулж, төрийн өмчийг хувийн эзэмшил, менежментэд шилжүүлдэг бол шууд бус, багцын хөрөнгө оруулалтаар санхүүжилтийн үйл ажиллагаанд болон шийдвэр гаргалтанд хяналт тавих боломжгүй, нийт үйлдвэрлэлийн зардлыг санхүүжилтийн давуу эрхийн хувьцааны хэлбэрээр хөрөнгө оруулалтад тооцож, ирээдүйд бүтээгдэхүүн борлуулалтын ашгаас давуу эрхийн хувьцааны ноогдол ашиг болон хүүгийн хуримтдлагдсан төлбөрийг эн тэргүүн ээлжинд шаардаж гаргах эрх эдлэх замаар хэрэгжүүлдэг.

Үүгээрээ Оюутолгойн хөрөнгө оруулалтын гэрээнд заасан санхүүжүүлэх давуу эрхийн хувьцаа нь шууд хөрөнгө оруулалт бус, санхүүжүүлэх багц хувьцааны, давуу эрхийн санхүүгийн луйвар, өндөр хүүтэй санхүүгийн давхар түрээс, шууд бус хөрөнгө оруулалтын нэгэн хэлбэр юм.

Оюутолгойн уурхайн Монголын хувьд нэн чухал хөрөнгө оруулалт бөгөөд Ашигт малтмалын тухай хуулийг шинэчлэн батласнаас хойш хийгдсэн хамгийн анхны хөрөнгө оруулалтын томоохон хэмжээний санхүүгийн гүйлгээний хэлцэл юм. Хамгийн энгийнээр ойлгоход Засгийн газар ба гадаадын хөрөнгө оруулагч нарын хооронд Оюутолгой ордыг ашиглах талаар тохиролцоод буй төсөл нь санхүүгийн томоохон хэмжээний гүйлгээ юм.

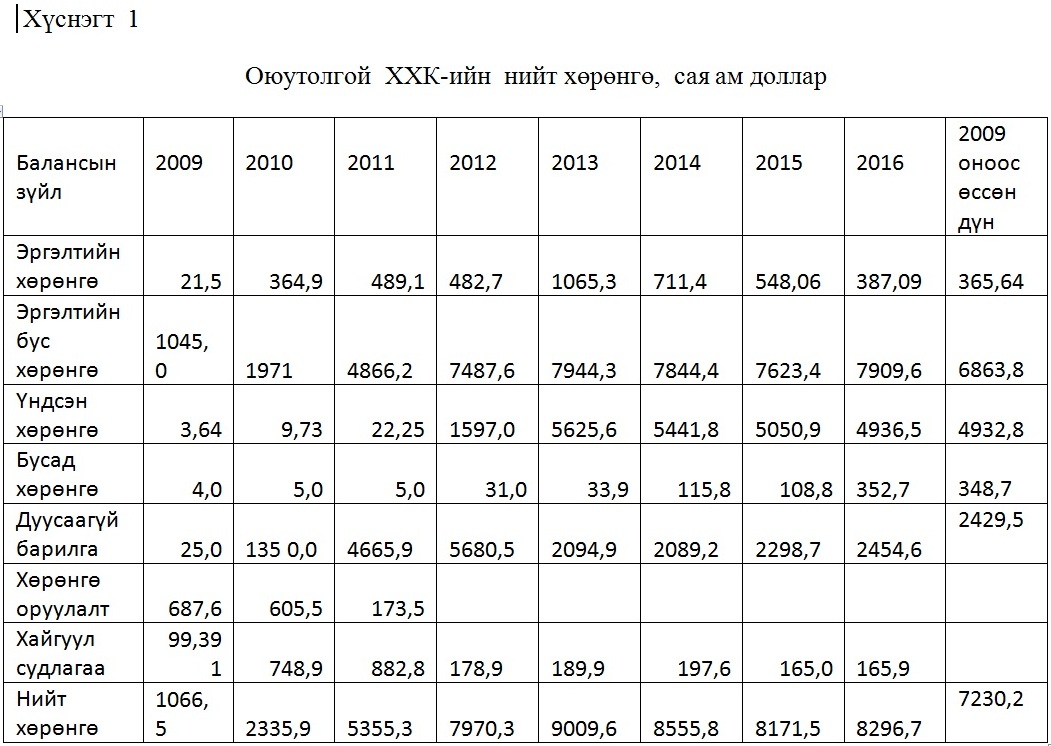

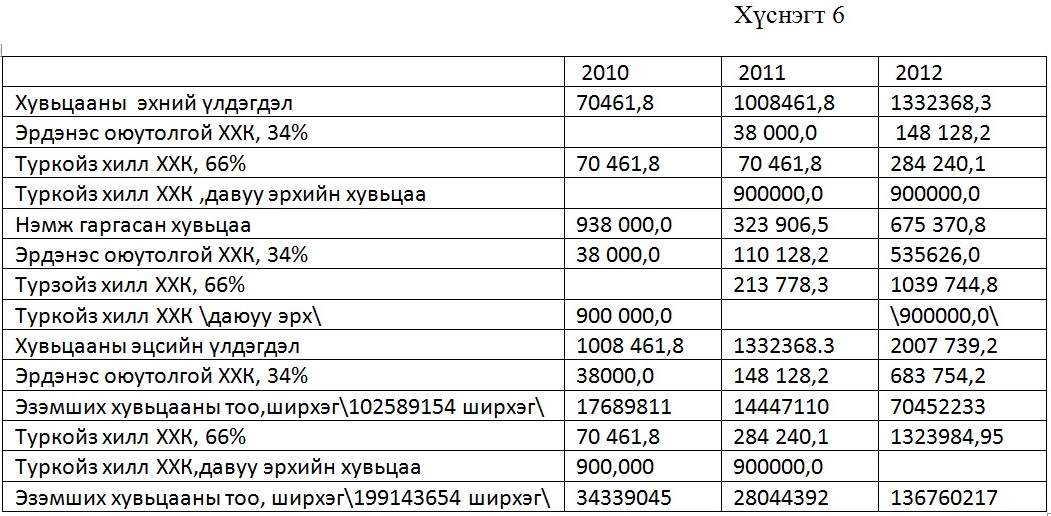

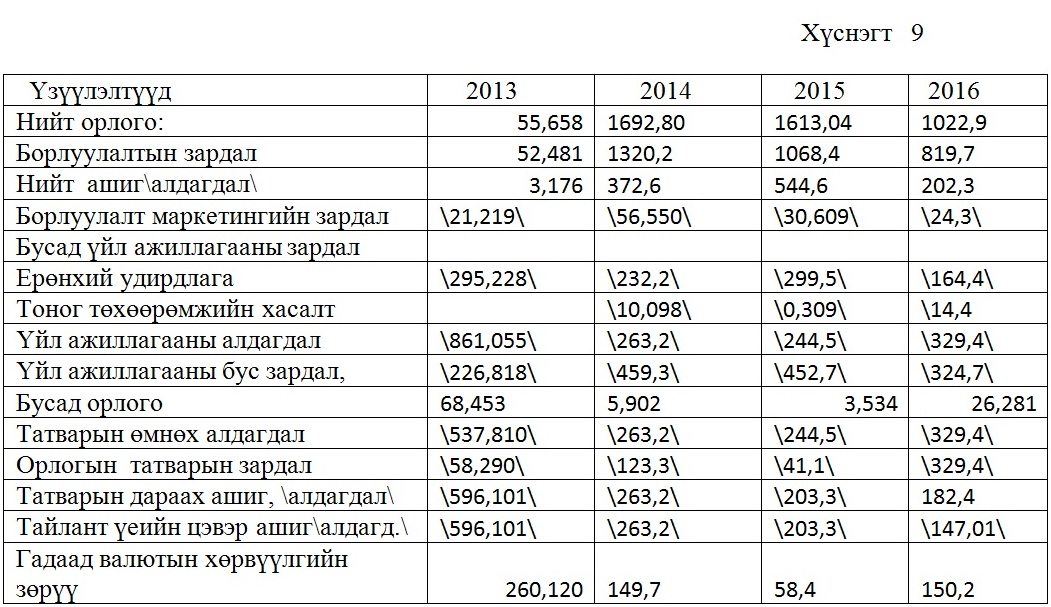

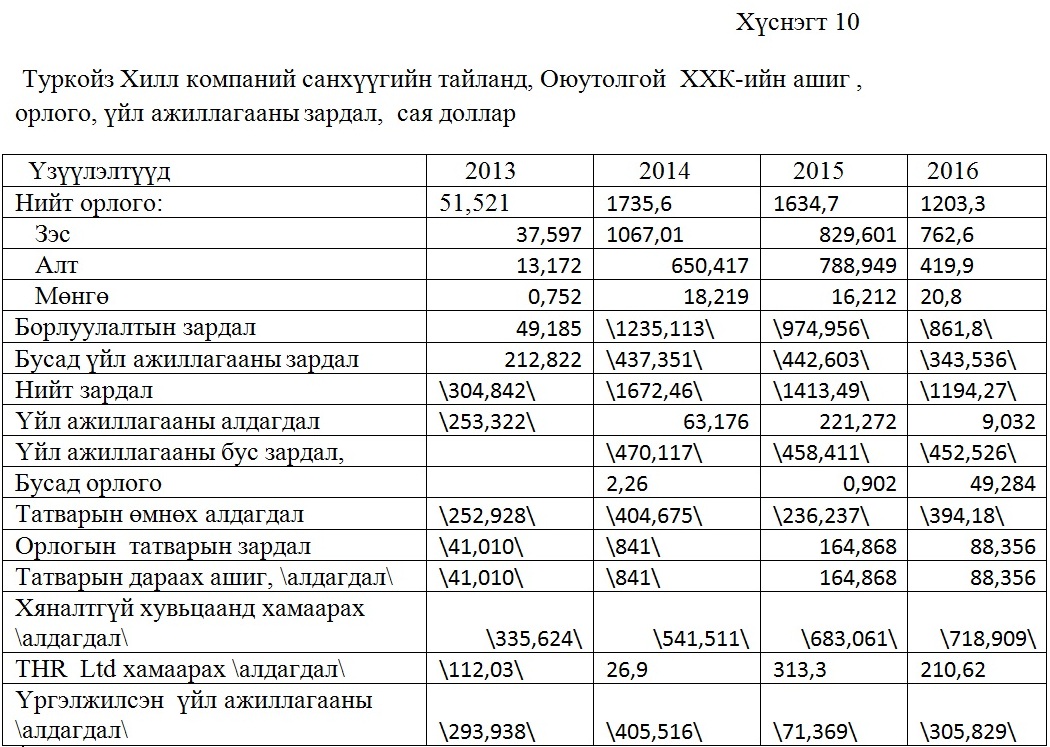

Энэхүү хэлцэээр Монголын талд оногдох бодит үр өгөөжийг тухайн үеийн Засгийн Газрын ажлын хэсэг 60 % гэж мэдэгдэж байсан боловч өнөөдрийн өндөрлөгөөс Оюутолгой ХХК-ний санхүүгийн тайлан мэдээллийг Эрдэс баялгийн мэргэжлийн зөвлөлөөр баталгаажсан ТЭЗҮ-ийн санхүү, эдийн засгийн үзүүлэлттэй харьцуулан дүн шинжилгээ хийж үзэхэд 30 жилийн хугацаанд Монголын талд ногдох үр өгөөж буурч, ноогдол ашиг хүртэх боломжгүй байна. Оюу Толгой ХХК-ийн өөрийн баталгаажуулсан санхүүгийн тайлангаас үзэхэд эргэлтийн болон эргэлтийн бус хөрөнгө нь 2009 оноос хойш 7229,5 сая ам доллароор нэмэгдэж, балансын нийт хөрөнгийн дүн 8296,7 сая ам доллар болсон ба Туркойз Хилл эх компаний хөрөнгийн 66,6 хувийг бүрдүүлж байна.

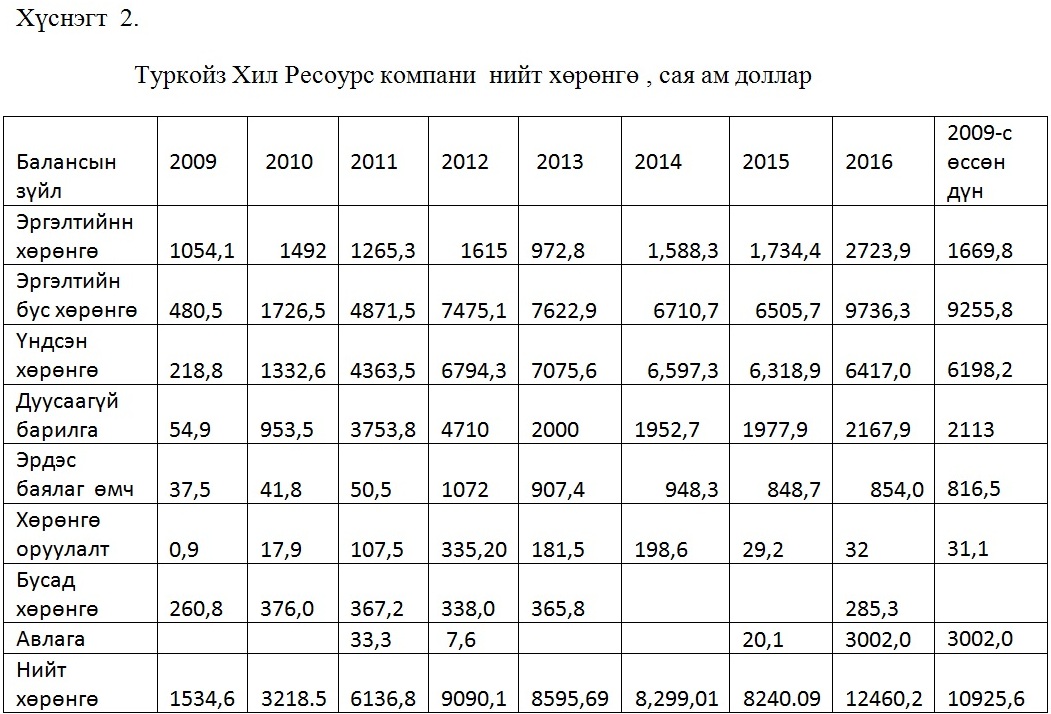

Туркойз Хилл Ресоурсиз компаний өөрийн баталгаажуулсан санхүүгийн тайлангаас үзэхэд эргэлтийн болон эргэлтийн бус хөрөнгө нь 2009 оноос хойш 10925,6 сая ам доллароор нэмэгдэж, балансын нийт хөрөнгийн дүн 12460,2 сая ам доллар болсон байна

Туркойз Хилл компаний эргэлтийн бус хөрөнгөнд Оюутолгой ордын эрдэс баялагийн нөөц нь 1072 сая ам доллараар үнэлэгдэн 264,2 сая ам долларын эрдэс баялагийн хорогдуулалтыг тус компаний нөөцийн санд ашиг хэлбэрээр бүртгэсэн байна. Энэ ашиг бол Монголын ард түмний хойч ирээдүйд өвлөгдөн үлдэх ёстой өв сангийн хөрөнгө юм. Энэ хөрөнгө Оюутолгой ХХК-ийн балансад бүртгэгдсэн байх ёстой.

ТЭЗҮ-ээр тогтоогдсон хөрөнгө оруулалт, түүний гүйцэтгэлийн талаар Оюу Толгой ХХК нь 2012 оны жилийн эцсийн байдлаар төслийн 1-р үе шатны капиталжих зардалд

\CAPEX\ нийт 7,161 сая ам доллар НББ-ийн тайлан балансад эргэлтийн бус хөрөнгийн дүнгээр 7487,0 сая ам долларын хөрөнгө оруулалтын зардал, 289,9 сая ам долларын үйл ажиллагааны зардал тусгасан байна. Харин Туркойз Хил компаний 2012 оны жилийн эцсийн байдлаар капиталжих зардалд, эргэлтийн бус хөрөнгийн дүнгээр 7475,1 сая ам долларын хөрөнгө оруулалтын зардал, 535,4 сая ам долларыг үйл ажиллагааны зардалд тус тус тусгасан байна.

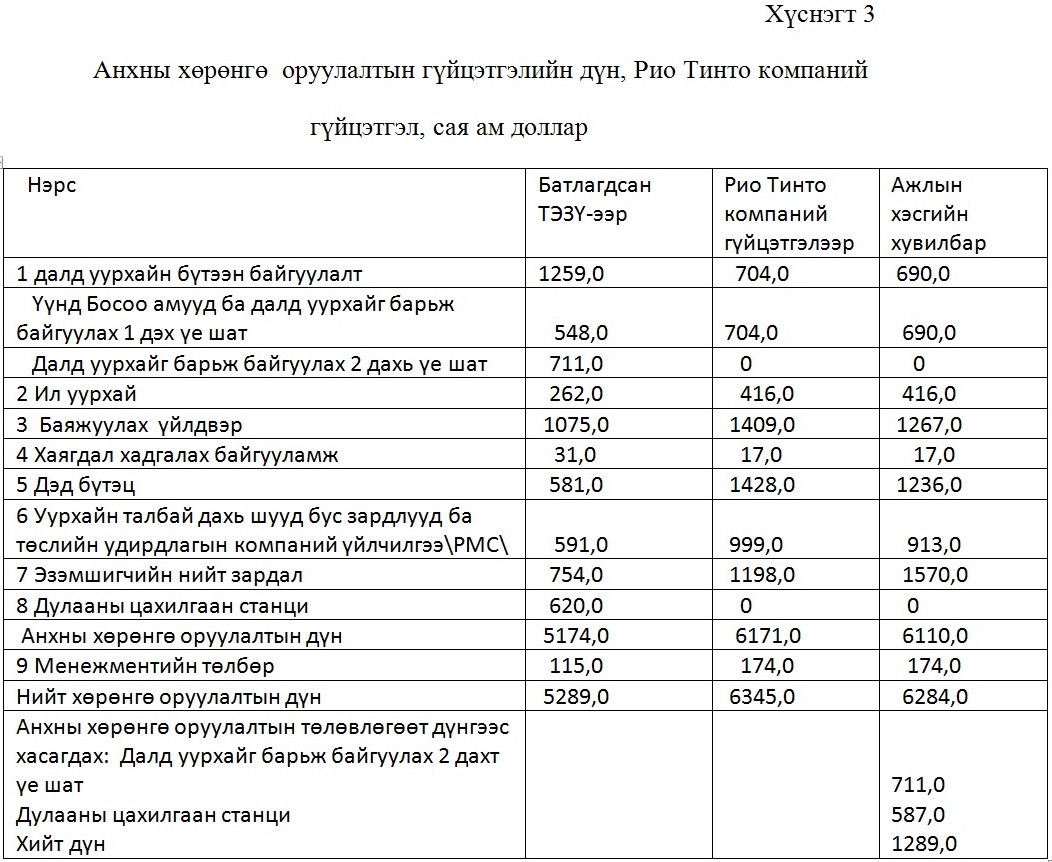

Монгол Улсын Шадар Сайд, Сангийн сайд, Уул уурхайн сайдын 2013 оны 3 дугаар сарын 25-ний өдрийн 30\15\59 тоот хамтарсан тушаалаар Оюутолгой ХХК-ний анхны хөрөнгө оруулалтын зардлын хэтрэлтийг шалгах ажлын хэсэг байгуулагдан, Оюутолгой ХХК-ний ТЭЗҮ-д тусгагдсан хөрөнгө оруулалтыг 2010, 2011, 2012 оны санхүүгийн үйл ажиллагааг баримтанд үндэслэн шалгалт хийж дүгнэлт гаргасан бөгөөд хэтрэлтийг Хүснэгт 3 харуулав.

Ажлын хэсгийн зүгээс санхүүгийн тайлан дээр тусгагдсан эргэлтийн бус хөрөнгийн дүнг капиталжуулсан зардалын дүнтэй тулган анхан шатны хөрөнгө оруулалтын зардалд тооцогдох 6345,0 сая ам долларын хөрөнгө оруулалтыг Оюу Толгой ХХК-ний НББ-ын анхан шатны баримт болон бусад нотолгоонд үндэслэн дүгнэлт гаргасан байна.

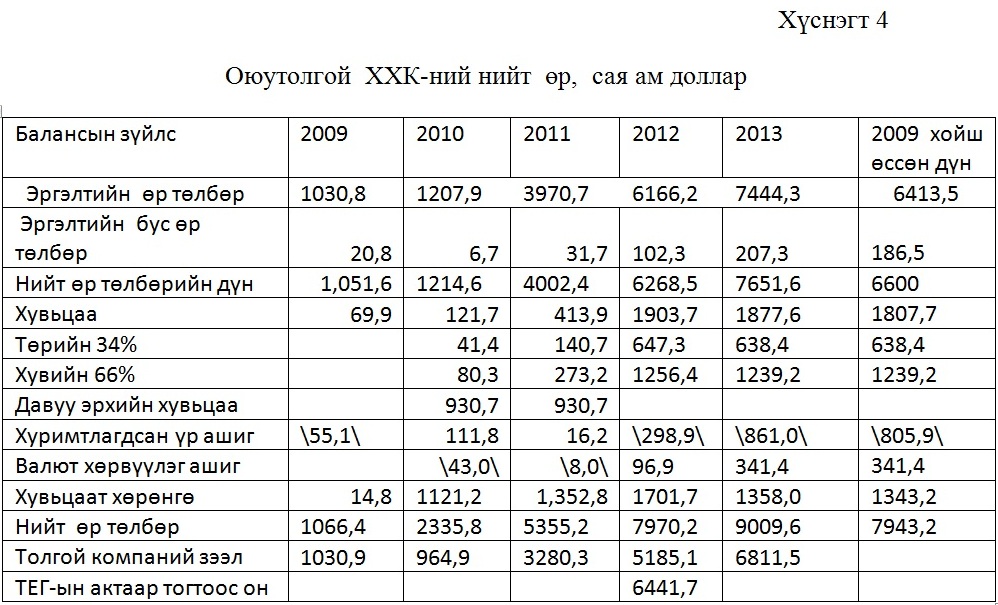

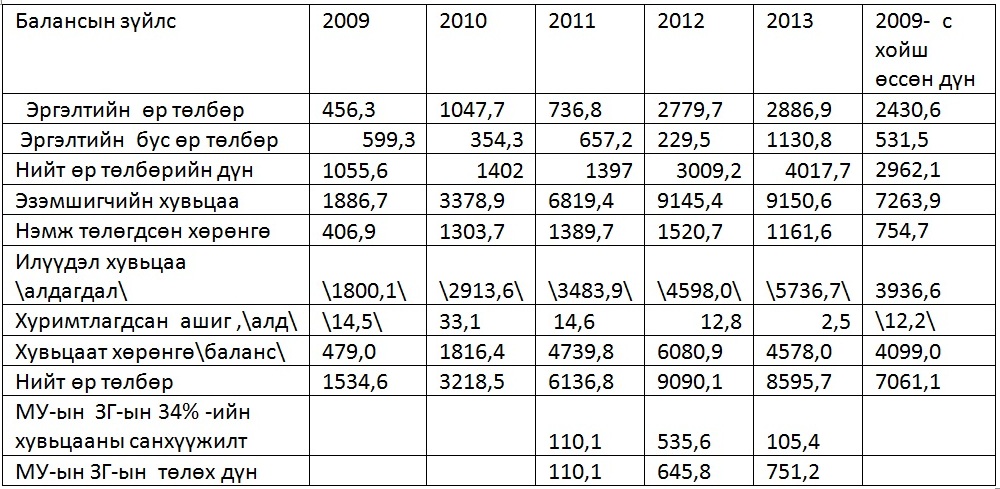

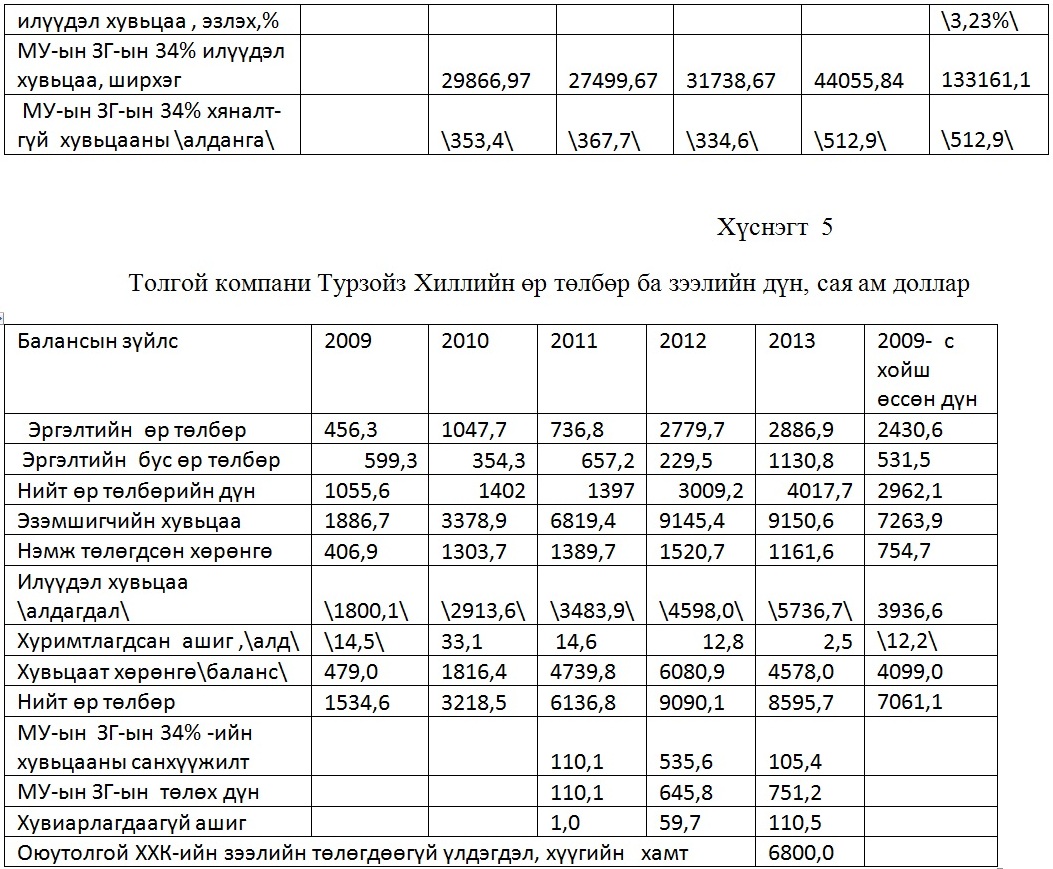

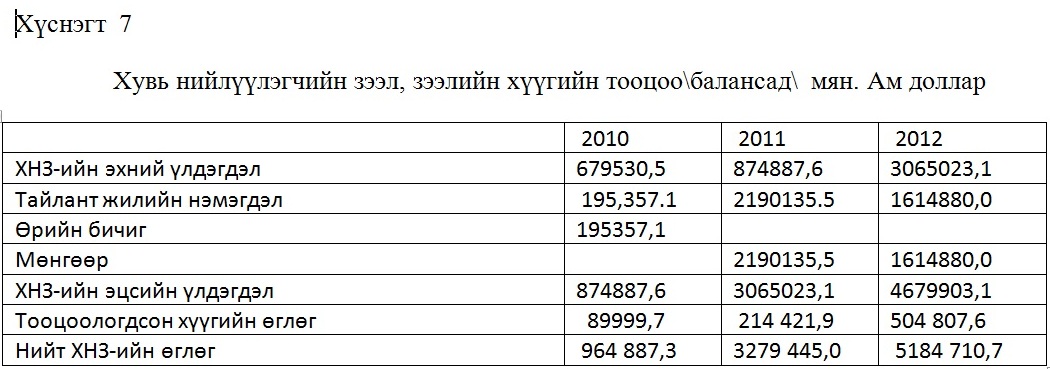

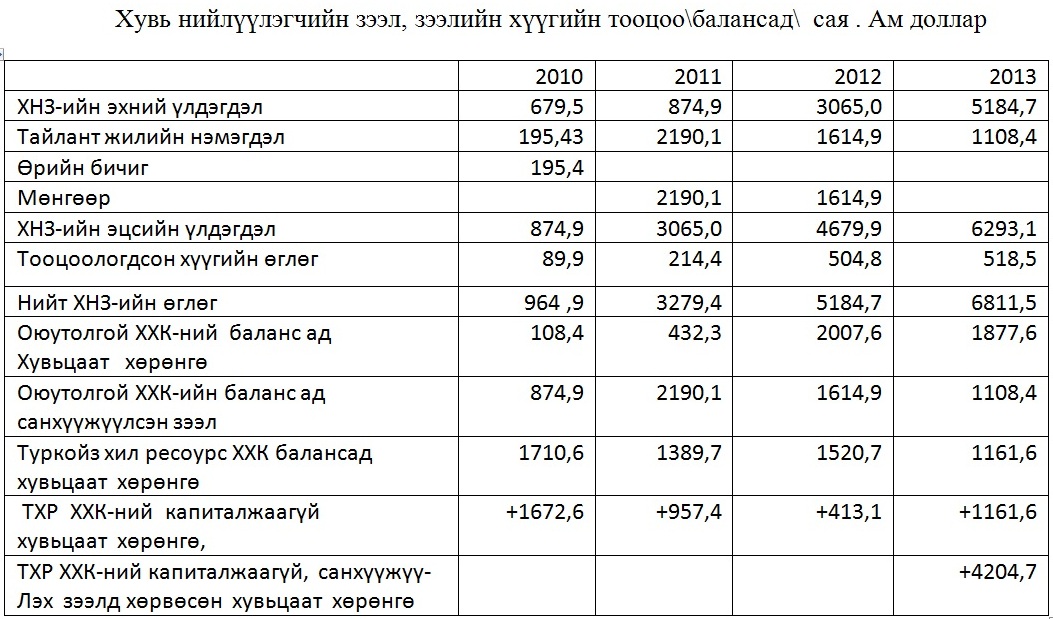

2012 оны жилийн эцсийн байдлаар Хувь нийлүүлэгчдийн зээл, өрийн бичиг хувьцааны санхүүжилт өглөг нийт 6573,8 сая ам доллар түүнд тооцогдсон хүү 564,5 сая ам доллар байна. ЭБМЗ-ийн хүлээн авч баталсан ТЭЗҮ-д 5174,0 сая ам долларыг гүйцэтгэлийн дүн 4698,0 сая ам доллар харин гүйцэтгэлээр 6110,0 сая ам доллар болж ОТ төслийн анхны хөрөнгө оруулалтын зардлыг 1412,0 сая ам долларар буюу 30,1 хувиар хэтрүүлсэн байна гэж ажлын хэсэг дүгнэсэн байна.

Засгийн газрын ажлын хэсэг ТЭЗҮ-д тусгагдсан анхны хөрөнгө оруулалт 1412,0 сая ам долларын хэтрэлттэй гарсан шалтгааныг нөгөө талаас санхүүгийн баримтанд тулгуурлан шалгаж үзээд ХОГ-ний зарим зүйл заалтыг хэрэгжүүлээгүй, ХОГ байгуулагдахаас өмнөх хугацаанд гарсан зардлын үлдэгдлийг бууруулан тооцоогүй, хөрөнгө оруулагч талаас оруулж буй зээлийн үлдэгдэл зөрүүтэй, хүүгийн тооцоолол алдаатай, өрийн бичиг үүссэн нөхцөл ойлгомжгүй, хөрөнгийн бүртгэл ерөнхий журналын дүн зөрүүтэй, улсын бүртгэлд бүртгүүлээгүй төлөөлөгчийн газраар дамжуулан зардал гаргасан зөрчилтэй асуудлууд илэрлээ гэж дүгнэсэн байна.

Хөрөнгө оруулалтын гэрээ байгуулагдах үед Хувь нийлүүлэгчдийн зээлийн дүнг Хөрөнгө оруулагч талтай харилцан тохиролцож, хөрөнгө оруулалтын хэмжээг 2009 оны жилийн эцсийн байдлаар 677 ,8 сая ам долларын зээл, 70, 4 ам долларын хувьцаа нийт 745 ,3 ам долларын санхүүжилтийн эх үүсвэрийг баталгаажуулсан байна. Төслийн санхүүжилтийн эх үүсвэрийн хувьд Оюутолгойн ХОГ байгуулахаас өмнө 2006-2009 онд болон 2010-2013 онд бэлэн мөнгөөр хийгдсэн санхүүжилт төлөхөөр ,балансад өглөгөөр тусгагдсан зэргээс харахад Рио Тинто групп нь Монгол Улсад хөрөнгө оруулагч бус зээл зуучлагчаар оролцож байна.

2013 оны жилийн эцсийн байдлаар Хувь нийлүүлэгчдийн зээл, өрийн бичиг хувьцааны санхүүжилт өглөг нийт 6811,5 сая ам доллар түүнд тооцогдсон хүү 564,5 сая ам доллар болсон байна.

Ийнхүү Рио Тинто групп компани нь Оюутолгой ордын баялгийг үнэлж хувьцаа гарган энэхүү хувьцаанаас оруулсан хөрөнгө оруулагч нарын хувьцааны хөрөнгийг Оюутолгой компанид давуу эрхийн санхүүжүүлэх хувьцаа хэлбэрээр жилийн 9,1-9,9% хүүтэй зээлээр санхүүжүүлж, санхүүгийн түрээсийн зуучийн үүргийг гүйцэтгэн, улмаар уг санхүүжүүлэх хувьцааг санхүүжүүлэлтийн хугацаа дууссаны дараа Оюутолгой компаний давуу эрхийн хувьцаанд хөрвүүлэх замаар компаний 66% хувьцааг эзэмшиж, улирал тутам хуримтлуулсан ноогдол ашиг тооцож байгаа нь санхүүгийн илт луйвар

Айвенхоумайнз компаний хувь нийлүүлэгч нарыг Оюутолгой төслийн хөрөнгө оруулагч гэж үзэх үндэслэл байхгүй байна.

Хөрөнгө оруулалтын гэрээний үндэслэлд Оюутолгой төслийн хөрөнгө оруулалтыг зөвхөн Айвенхоумайнз компаний хувьцааны арилжааны хөрөнгөөр санхүүжүүлэхээр заасан ба Оюутолгой төсөлд нэмэлт хөрөнгө оруулалтын 66% буюу 2,640 тэрбум ам. долларын хөрөнгөд шаардагдах хэмжээний санхүүжүүлэх хувьцааг Оюутолгой компаниас гарган энэхүү хувьцааг Айвенхоу, түүний томилсон Рио Тинто групп, эсхүл Айвенхоугийн салбар компианууд тэрүүн ээлжид эзэмшин, улмаар санхүүжүүлэх хувьцаа нь давуу эрхийн хувьцаанд хөрвөж, улирал тутамд ноогдол ашиг төлөх, төлөөгүй тохиололд хуримтлуулж тооцох, ноогдол ашгийг тооцохдоо АНУ-ын инфляцийн түвшингээр өсгөж тооцох, давуу эрхийн хувьцааг шаардаж гаргах эрх эдлэх, санхүүжүүлэх хувьцаанд 9,9% дээр АНУ-ын ХҮИ-ээр нэмэгдүүлсэн хүүг тооцож байхаар гэрээнд заасан байна.

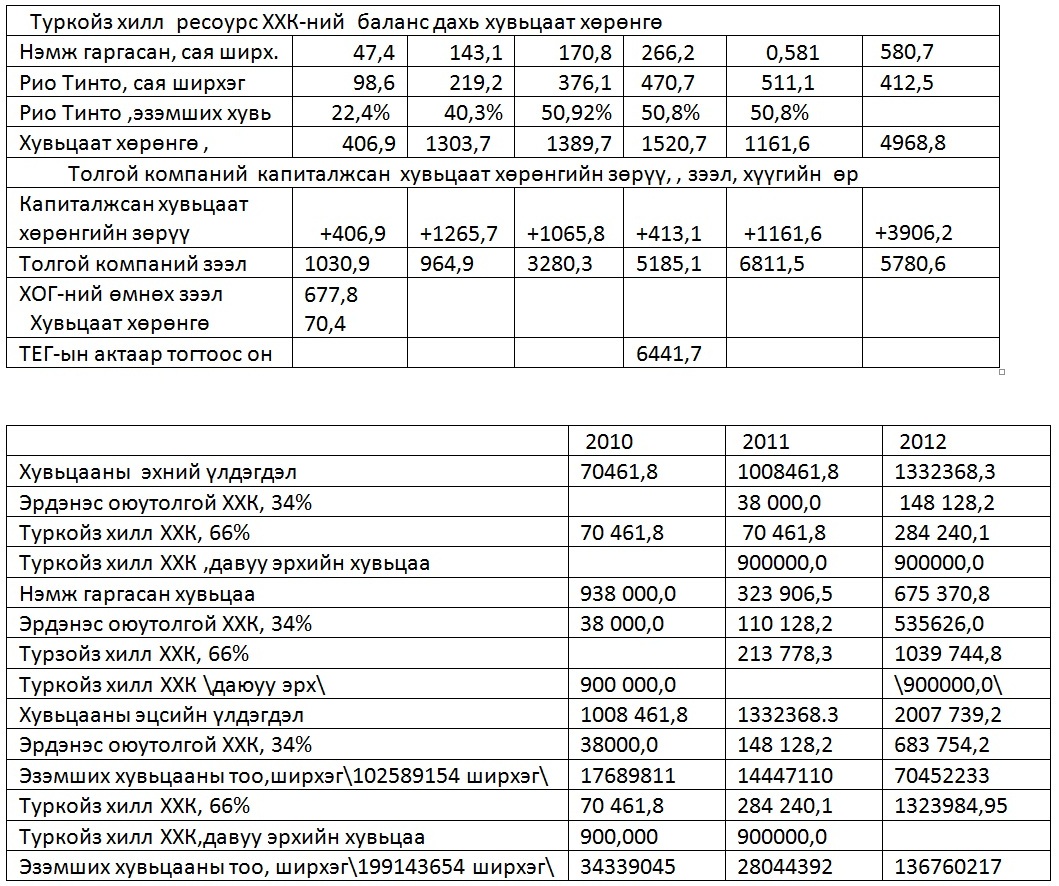

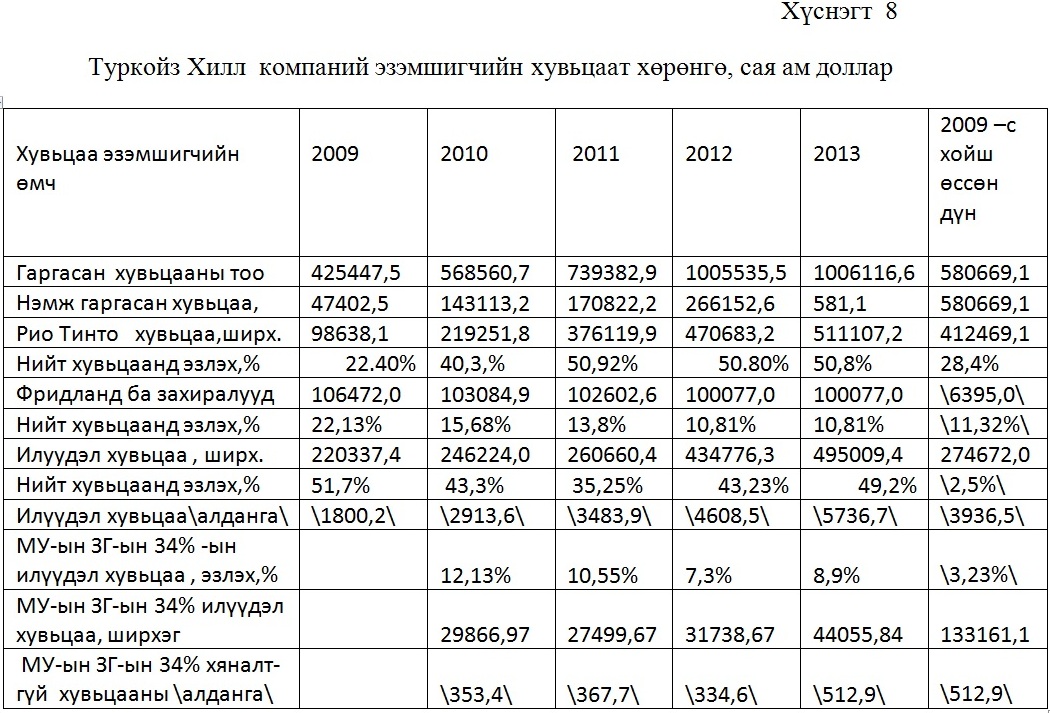

2009-2012 онд 2007,7 сая ам долларын хувьцааны санхүүжилтээр нэг бүр нь 10000 төгрөгийн үнэтэй 265,0 сая ширхэг хувьцаа худалдан авч хөрөнгө оруулалтанд зарцуулсан байна. Үүнээс: 2009 онд 10097142 ширхэг хувьцаанд 70455898,0, 2010 онд 52028856 ширхэг хувьцаанд 38005602.0, 2011 онд 42491502 ширхэг хувьцаанд 323906500,0, 2012 онд 207212450 ширхэг хувьцаанд 1575370860,0 ам доллараар бүртгэгдсэн байна.

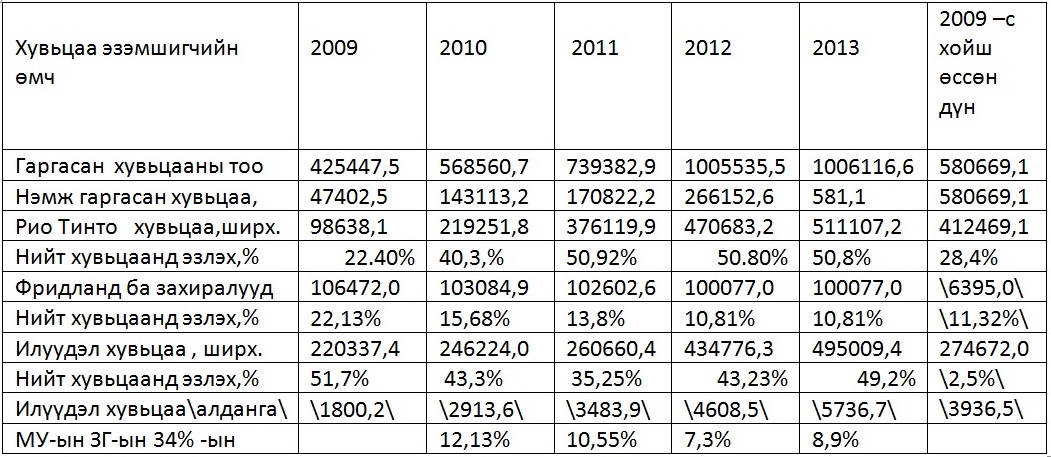

Туркойз Хилл компани 2009 оноос 2013 он дуустал 580669,1 мянган ширхэг энгийн хувьцаа зах зээлд гаргасан бөгөөд уг хувьцааны 274672,0 мянган ширхэг буюу 47,3 хувь нь илүүдэл буюу зах зээлд хөвөгч \борлогдохгүй\ хяналтгүй хувьцаа бөгөөд уг хувьцаат хөрөнгийн алдагдлыг МУ-ын ЗГ-ын 34 %-ийн хувьцаанд хамаатуулж байгаа нь санхүүгийн бохир луйварын ажиллагаа гэж үзэж байна.

Энэ тухай 2010 онд “Зууны мэдээ” сонинд - Өнөөдрийн байдлаар энэхүү хэлэлцээрийн үр дүнд Монголын тал хөрөнгө оруулалтын зээлийн бүх эрсдлийг Үндсэн хуульд заасан төрийн өмч болох ашигт малтмалын нөөцөөр барьцаалан, үйлдвэрлэл ашиглалтанд ороод алдагдал нөхөх 8 жилийн хугацаанд 15,608 тэрбум ам. долларын өрийг Айвенхоу болон түүний хамааралтай этгээдэд эргүүлэн төлөхөөр байгаа нь Оюутолгой төсөлд оруулсан анхны хөрөнгө оруулалтыг 3 дахин эргүүлэн төлөхөөр байна гэж өнөөдөр Оюутолгой ХХК-д болж байгаа санхүүгийн луйврыг шүүмжилж байжээ. \Зууны мэдээ 2010.10.12\

Оюутолгой ХХК нь МУ-д бүртгэлтэй уул уурхайн олборлох боловсруулах үйл ажиллагааг Монголын газар нутаг дээр явуулж байгаа аж ахуйн нэгж, МУ-ын татварын хууль, санхүү бүртгэлийн хуулийг биелүүлж ажиллах ёстой, санхүүгийн тайланд тусгасан борлуулалтын орлого нь Монголд орж ирдэггүй Толгой компаний гадаадын аль нэг банкны дансаар ордог, мөн борлуулалтын өртөгийг бүрдүүлсэн зардал ч компаний санхүүгийн тайланд бүрэн хэмжээгээр тусгагдаагүй, ямар ямар зардлуудаас бүрдсэн нь тодорхой бус байгаа нь Оюутолгой ХХК-ний ашиг, орлого, алдагдлыг үнэн зөв мэдээлсэн нь ойлгомгүй байна. Оюутолгой ХХК-ний санхүүгийн тайлангаас харахад толгой компаний төлөөлөгчийн газрын үүрэг гүйцэтгэж, төлөөлөгчийн газрын тайланг гаргасан байна. Тийм учраас Оюутолгой компаний үйл ажиллагааны зардлын задаргааг нарийвчлан шалгаж тогтоох шаардлагатай байна.

Туркойз Хилл ХХК нь Канад улсад бүртгэлтэй , Канадын хөрөнгийн бирж дээр нэг их наяд энгийн хувьцаа гаргасан, нээлттэй хувьцаат компани юм. 2013-2016 онуудын санхүүгийн мэдээлэлд зөвхөн Монголд үйл ажиллагаа явуулж байгаа Оюутолгой ХХК-ний орлого, борлуулалтын зардлыг мэдээлсэн бөгөөд эдгээр мэдээлэл нь Оюутолгой ХХК-ний санхүүгийн тайлангаас 100-200 сая ам долларын зөрүүтэй, сүүлийн 2 жилд 200-300 сая ам долларын ашигтай ажиллсан байна.

Монголд үйл ажиллагаа явуулж байгаа Оюутолгой компаний борлуулалтын орлого,үйл ажиллагааны зардлаас олсон ашгийг толгой компани дээр бүртгээд, МУ-ын Засгийн Газар хувьцаагийн эзэмшдэг Оюутолгой ХХК-д ашиг хувиарлахгүй гэсэн ховдог сэтгэлээр ажиллаж байгаа нь тодорхой байна.

Дээр дурдсан Засгийн газрын ажлын хэсэг Оюутолгой ХХК-ний 2009-2012 оны санхүүгийн тайланг шалгаад, менежментийн төлбөр гэж юуг нэрлэж байгаа нь ойлгомжгүй, өглөгийн дансанд бүртгэгдсэн ажил үйлчилгээ тодорхой бус, НББ-ын анхан шатны баримтын бүрдэлт хангалтгүй зэрэг нийт 1885,9 сая ам долларын зөрчил илэрүүлсэн, харин 718,3 сая ам долларын асуудлыг цаашид дахин нягтлан шалгах нь зүйтэй гэж дүгнэсэн, Төслийн зардлын хяналт маш сул анхан шатны баримтаар нотлогдоогүй толгой компаний үйлчилгээний зардлыг шууд хүлээн зөвшөөрсөн, мөн хөрөнгө оруулалтын гэрээ хийгдэхээс өмнө байгуулсан зарим төрлийн менежментийн төлбөрийн гэрээг шинэчлэн байгуулаагүйгээс давхар зардал гарсан зэрэг шалтгааны улмаас хөрөнгө оруулалтын зардал хэтэрсэн гэж үзээд, Оюутолгой төслийн хөрөнгө оруулалтын үйл ажиллагаатай холбоотойгоор Татварын багц хууль, Гаалийн тухай, компаний тухай, НББ тухай, АМТ хууль, Газрын хэвлийн тухай , МУ-ын хуулийн этгээдийн улсын бүртгэлийн тухай хуулиуд болон НББОУС-ыг холбогдох заалтыг зөрчисөн байна гэж ажлын хэсэг дүгнэжээ.

Оюутолгой төслөөс Монголын талд ноогдох үр өгөөж

Оюутолгойн гэрээ Монголын талд 60%-ийн баталгаат ашигтай гэж мэдэгдэж байсан ажлын хэсгийн ахлагч Сангийн Яамны сайд асан С. Баярцогт, 56%-иас дээш ашигтай гэж мэдэгдэж байгаа ЭБЭХ сайд асан Д.Зоригт нарын удаа дараагийн мэдэгдэл ямар их алд дэлэм зөрүүтэй болохыг Оюутолгой ХХК-ний санхүүгийн тайланд тусгасан хөрөнгө оруулалтын үзүүлэлтүүд, Эрдэс баялагийн мэргэжлийн зөвлөлөөр хэлэлцүүлсэн, Оюутолгой төслийн ТЭЗҮ-д тусгагдсан санхүү эдийн засгийн үзүүлэлттэй харьцуулсан судалгааны тоо баримтууд яруу тод харуулж байна.

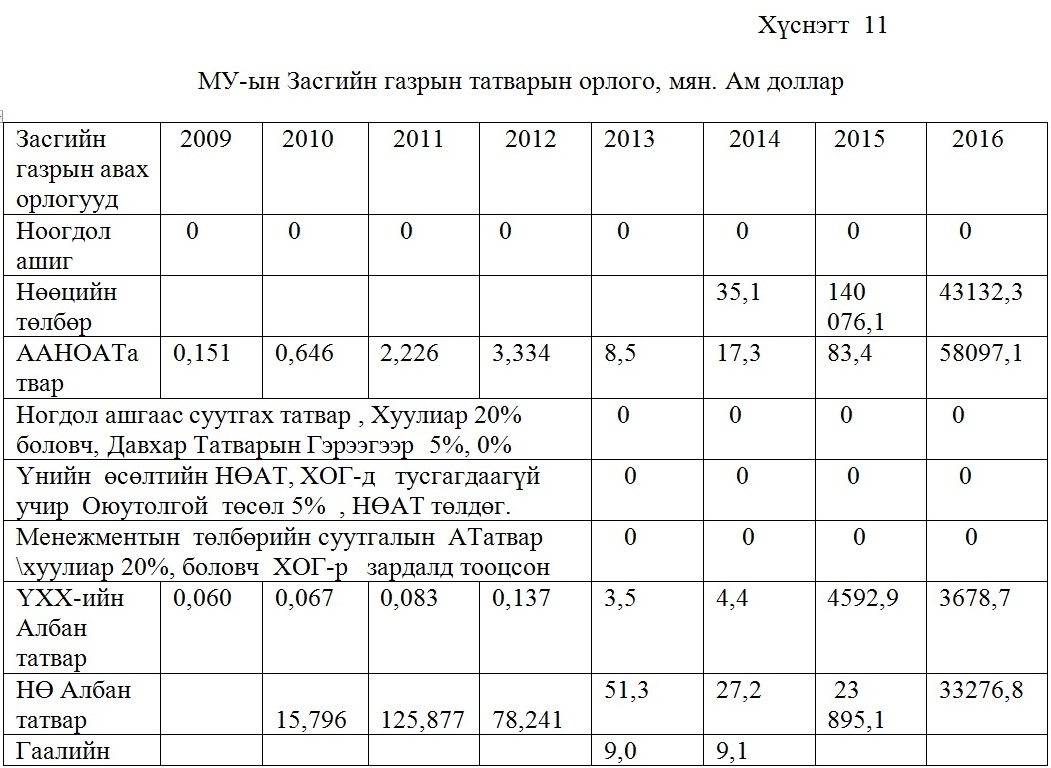

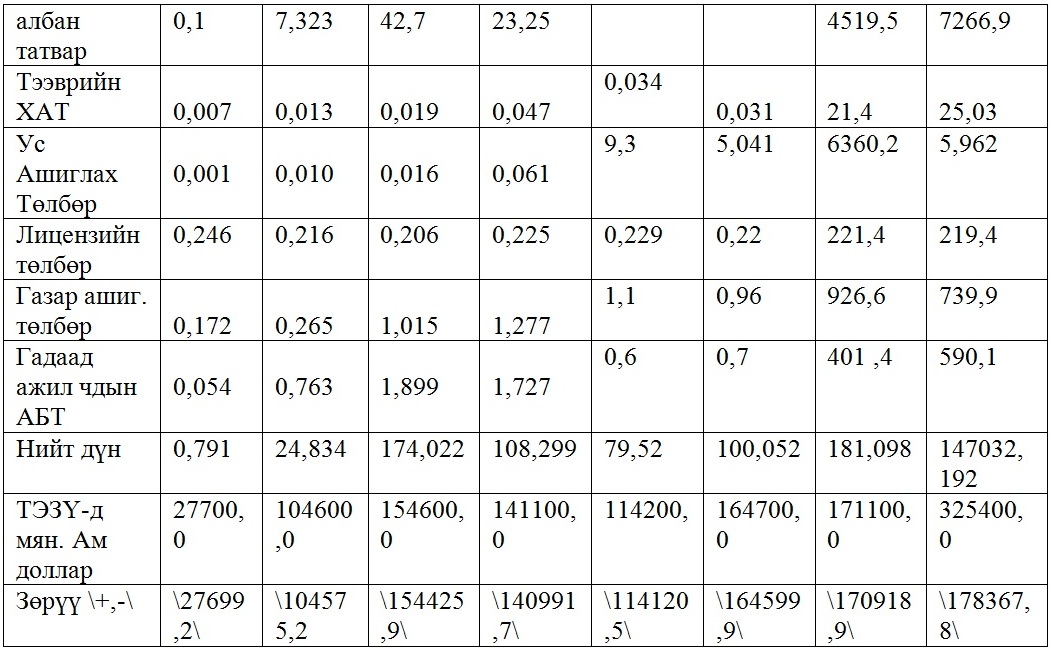

Зэсийн үнийг 4408 $\ тонн тооцож, ЭБМЗөвлөлөөр баталгаажуулсан ТЭЗҮ-д тодорхойлсон Оюутолгой төслөөс Засгийн газар авах татвар, төлбөрын орлого 2009-2016 оны гүйцэтгэлээр хасах 1055,7 сая ам доллар байгаа нь Монголын талын өгөөж \0\-тэй тэнцүү гэж хэлж болно. Оюутолгой төслийн ХОГ-ээг УИХ-аар хэлэлцүүлэх явцад Хөрөнгө оруулагч нар Монголын талд орох ашгийг хэд дахин өсгөж, УИХ-ын гишүүдийн тархийг угаасан байна. Төрийн түшээдийн тархийг угаасан Оюутолгойн ТЭЗҮ гэдэг нийтлэл тухайн үед мөн төвийн хэвлэл мэдээлэлд гарч байсан..

ТЭЗҮ-д Оюутолгой төслийн нийт мөнгөн урсгал нэрлэсэн үнээр 29084,6 сая ам доллар, ӨҮЦ-ээр 50040,7 сая ам доллар болж, МУ-ын Засгийн газарт орох өгөөж нэрлэсэн үнээр 53%, ӨҮЦ-ээр 58% байна гэж тодорхойлжээ. Тэгэхлээр өнөөдрийн өндөрлөгөөс харахад энэ тооцоонууд бүгд алдаатай, УИХ-ын гишүүдийн тархийг угаасан, тухайн үеийн ЭБЗ-ийн хуралдаанд төрийн бус байгууллагийн төлөөлөл оролцон маш шүүмжлэлтэй хандан ТЭЗҮ-ийг хүлээж авахгүй буцаах шаардлага тавьж байсан боловч ЭБМЗ-өөс тайланг засвартай хүлээн авах шийдвэр гарган, Оюутолгойн хөрөнгө оруулалтын гэрээг баталгаажуулж байсан. Эдгээр бүх алдаанаас үүссэн алдагдал, хохирлыг Монголын ард түмэн эргэж нөхөгдөшгүй байгалийн баялгаар нөхөж байгаа нь харамсалтай байна.

Дубайн гэрээ бол Оюутолгой төслийн хоёрдугаар үе шатны хөрөнгө оруулалтын асуудал бөгөөд энэ гэрээ нь 2 зүйлийн агуулгаас бүрдэж байна. Нэгдүгээртдалд уурхайн бүтээн байгуулалтын хөрөнгө оруулалтыг баталгаажуулах, хоёрдугаарт нэгдүгээр үе шатны хөрөнгө оруулалтыг ТЭЗҮ-д тодорхойлсноор дүгнэж, Хувь нийлүүлэгчдийн зүгээс оруулсан хөрөнгө оруулалтын дүн, санхүүжүүлэх хувьцаагаар оруулсан хувь нийлүүлэгчийн хөрөнгө оруулалт, зээлийн үлдэгдэл, Монголын талын үр өгөөжийг 2009-2014 оны санхүүгийн тайлан мэдээлэлд үндэслэн үнэн зөв дүгнэж баталгаажуулах шаардлагатай байсан боловч Тухайн үеийн Засгийн газрын сайд нар, Засгийн газраас томилогдон ажилласан ажлын хэсгийн дүгнэлтийг үл харгалзан Оюутолгой төслөөс Монголын талд ногдох үр өгөөжийг ашигтай байна гэж дүгнэсэн. Дубайн гэрээнд “Оюу Толгой төслийн эдийн засгийн үр ашгийн хуваарилалт нь 2010 оны ТЭЗҮ-д тооцсон тооцоололтой нийцэж байгаа ба үүнтэй холбоотойгоор Монгол Улсын Засгийн газар нь Оюутолгой төсөл хэрэгжих хугацаанд төслийн нийт үр ашгийн 53 гаруй хувийг татвар, ашигт малтмалын нөөц ашигласны төлбөр, ногдол ашиг хэлбэрээр авахыг цохон тэмдэглэж байна” гэсэн байна.

Мөн бас нэг алдаатай заалт нь Засгийн газрын ажлын хэсгээс шалгалт хийж 1885,0 сая ам долларын санхүүгийн зөрчилтэй гэж дүгнэсэн байхад ажлын хэсгийн дүгнэлтийг үл харгалзан, Оюутолгой ХХК-ний 2009-2014 оны санхүүгийн тайлан мэдээллийг гэрээгээр шууд баталгаажуулсан байна.

Дубайн гэрээний 4.4-д “Монгол Улсын Сангийн яам нь энэхүү Төлөвлөгөөг байгуулснаас ажлын 5 (таван) хоногийн дотор ОТ ХХК-ийн мэдүүлсэн 2010, 2011, 2012, 2013, 2014 онуудын санхүүгийн тайлангуудыг хүлээж авч баталгаажуулна” мөн 4.5-д энэ гэрээний 4.4-д заасны дагуу ОТ ХХК-ийн санхүүгийн тайлангуудыг Монгол Улсын Сангийн яам хүлээн авснаас хойш ажлын 2 хоногийн дотор Монгол Улсын Татварын Ерөнхий газар нь: (a) ХөОГ-ний 2.33-т заасан хөрөнгө оруулалтын татварын хөнгөлөлтийн ХөОГ-ний 2.26-ын дагуу тооцсон хуримтлагдсан дүн нь 2012 оны 12 дугаар сарын 31-ний өдрийн байдлаар 646’260’000 ам.доллароос багагүй байгааг баталгаажуулна, (b) ХөОГ-ний 2.26-ын дагуу тооцсон ОТ ХХК-ийн шилжүүлэн тооцох алдагдалын дүн нь 2012 оны 12 дугаар сарын 31-ний өдрийн байдлаар 256’580’000 ам.доллароос багагүй байгааг баталгаажуулна гэж ТЕГ-т үүрэг болгосон байна.

Уул нь хөрөнгө оруулалтын гэрээ хийх явцад ХОГ-д ямар нэгэн татварын хөнгөлөлт эдлүүлэхгүй гэж тохирсон боловч одоо хөрөнгө оруулалтын дүнгээр 10 хувийн хөрөнгө оруулалтын хөнгөлөлт эдлэж байгаа нь шудрага бус байна.

Хөрөнгө оруулалтын гэрээ хийх үеийн ЭЗБХ-ны хуралдааны болон УИХ-ны явцын хэлэлцүүлгийг эргэж нэг сөхөж харах шаардлагатай байна. Монгол улсын хувьд газар доор байгаа нөөц баялаг нь ихээхэн хэмжээний санхүүгийн хөрөнгө буюу актив, гадаадын хөрөнгө оруулагчийн хувьд өөрийн биет хөрөнгө, олон улсын хөрөнгийн зах зээлд гарах шууд гарц, хөрөнгө босгох менежментийн ур чадвар зэрэг нь мөн актив хөрөнгө бүрдүүлэх үндсэн нөхцөл юм.

Тийм учраас энэхүү том хэмжээний санхүүгийн гүйлгээний гэрээ хэлцэл хийх зорилго нь хоёр тал өөрсдийн тус тусын активыг нийлүүлж нэг үйл ажиллагаа болгож, ашиг алдагдал, эрсдлийг хуваалцаж, аль нэг тал нь энэ хүү хэлэлцээрийн нөхцөлийг өөртөө давуу ашигтайгаар шийдвэрлэх учиргүй. Оюутолгой төслийн өгөөжийг Хөрөнгө оруулагч тал 100% хүртэж байгаа нь Хөрөнгө оруулагч талтай хийсэн Хөрөнгө оруулалтын гэрээ шудрага бус хийсний бодит илэрхийлэл мөн. Энэ гэрээний алдаатай зүйл заалтыг засаж залруулахгүй бол бидний хойч ирээдүй болсон үр хүүхдүүдийн өв сангийн хөрөнгө 30 жилийнг дараа хоосон байх нь ээ.

Ард түмэн минь ээ. Монголын ард түмнийг хөх мөнх тэнгэр ивээх болтугай.

Эрдэс баялагийн үндэсний нийгэмлэг