Голомт банк Mонголын оффшортнуудын эхлэлийг тавьсан уу

2017/11/21

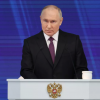

Cars drive past a branch of Golomt Bank in Ulan Bator January 16, 2014. REUTERS/Mareike Guensche

Сүүлийн 20 жил Монгол Улсын санхүүгийн захыг үндсэндээ банкны систем тодорхойлсоор ирсэн бөгөөд өнөөдрийн байдлаар арилжааны 14 банк үйл ажиллагаа явуулж байна. Банкны хадгаламж, зээлийн захууд нь ихээхэн сегментчлэгдсэн байдаг нь Монгол Улсын банкны салбарын онцлог юм. Гэхдээ манайд банкууд үйл ажиллагаагаа хувь эзэмшигчдийн өмнө л тайлагнахаас мөнгийг нь татан төвлөрүүлсэн олон нийт, эсвэл төрийн өмнө ямар ч мэдэгдэл хийх албагүйгээр хуульчлан, зохицуулсан аж. Тэгвэл банкийг хадгаламж хүлээн авах, хөрөнгийн шилжүүлэг (төлбөр тооцоо) болон зээл олгох(санхүүжүүлэлт, вексель, чек хэвлүүлэх) зэрэг үйл ажиллагаа явуулдаг санхүүгийн байгууллага хэмээн ерөнхийлөн тодорхойлжээ.

Гадаад орнуудын жишээг харахад банк бол санхүүгийн найдвартай эх үүсвэр байхаас гадна чанартай баталгаа ч байж чаддаг аж. Харин манайд ийм байж чаддаг уу. Иргэд, байгууллагууд банкны зээлийн эргэн төлөлтийг шаналгаа, айдасгүйгээр төлдөг болов уу. Хариултын тухайд дандаа сөрөг сэтгэгдэлтэй байдаг нь ойлгомжтой.

Жишээ татъя. Монгол Улсын Топ зэрэглэлийн, ууган банкуудын нэг Голомтоор жишээлэхэд, өдгөө тус банкнаас иргэдэд зориулсан ес, байгууллагад зориулсан дөрвөн төрлийн зээлийн үйлчилгээ үзүүлдэг.

Эндээс байгууллагын банкны Эргэлтийн хөрөнгийн зээлийг онцолбол, 300 сая болон түүнээс дээш хэмжээний төгрөг, эсвэл валютаар олгох зээл ба сарын хүү нь 1.9.2.3 хувь, шимтгэл нь нэг хувь, үүн дээр өргөдлийн хураамж гэж 10 мянган төгрөг авна. Мөн барьцаа заавал шаардана. Үүгээр 300 сая төгрөгийн зээлийн тооцоог тус банкны өөрийнх нь автомат тооцоолуураар бодоход хүүг гурван хувиар тооцох юм билээ. Ингэхэд жилд 27.6 хувийн хүү төлөх ба, сард 12.3 сая төгрөгийн эргэн төлөлт хийх ажээ. Харин ийм хэмжээний зээл авах гэж байгаа байгууллага сард 27.4 сая төгрөгтэй байхыг шаарддаг юм байна. Энэ мэтээр 300 сая төгрөгийн зээлийг гурван жилийн хугацаагаар авахад хугацааны эцэст нийт 442.4 сая төгрөгийг банкинд төлөх ёстой. Өөрөөр хэлбэл, гурван жилийн хугацаанд авсан зээлийнхээ бараг талтай тэнцэх хэмжээний мөнгийг хүүнд төлдөг байх нь. Мөн анх зээл авахад өгөх шимтгэл гээд гар дээр ирэх 300 саяас шууд гурван саяыг нь авчихна. Мөн өргөдлийн 10 мянган төгрөг. Юу ч гэлтэйв.

Гэхдээ бид зээлийн эдийн засагчийн аргаар биш сарын хүүг шууд 12 сараар үржүүлсэн байдлаар тооцсоныг анхааруулъя. Харин зээлийн хүүг бодох банкны аргачлалаар жилийн хүүг бодсон дээрх хэмжээ нэмэгдэх боломжтой.

Голомт банкинд сарын 2.5 хувийн хүүтэй зээл ч байгаа нь Бизнес эрхлэлтийг дэмжих зээл. Мөнөөх олон нийтийн эгдүүцлийг төрүүлээд байдаг зээл. Маш олон залуус бизнес эрхэлж амьдрал ахуйгаа өөд татахыг зорьдог. Бизнесийн санаагаа ч тун оновчтой олж, улсад хийгээд өөртөө ашигтайгаар ажиллах тооцоог гаргаж чаддаг билээ. Гэтэл санхүүжилт, хөрөнгө оруулагчдын цэгт ирэхээрээ таг гацна. Монголд залуусын шинэ бизнест зориглон хөрөнгө оруулах томчуул байхгүйтэй адил. Байгаа ганц нэг нь бизнесийнх нь 50+1 хувийг аваад хөрөнгө оруулах ба үүнийгээ нөхөх хэмжээг ёстой л харвасан сум байндаа тусахын дайтай хэлнэ. Тэгэхээр шинэ бизнесмэнүүд маань банкинд хандахаас өөр ямар ч арга байхгүй атал нэгдүгээрт шаардлага нь тэнгэрт тулсан өндөр, хоёрдугаарт шаардлагыг нь яаж ийж хангаад зээл авсан ч сар сард төлөх мөнгөнийхөө хэмжээг үсээ цайтал бодож шаналдаг нь худал биш.

Үргэлжлэлийг…

niigmiintoli.mn