Даатгалын компанийн далд “жор”

2024/09/20

Автомашин эзэмшигч бүрийн сайн мэдэх “Жолоочийн хариуцлагын албан журмын даатгалын тухай хууль” жолоочийг хариуцлагажуулах бус даатгалын 15 компанийг тэтгэх хуульчилсан татварын систем болж зүсээ хувилгасан гэлтэй. Даатгал ирээдүйн эрсдэлийг хаах үндсэн үүрэгтэй ч жолооч нарын хувьд албан журмаар даатгуулах нь өөрөө эрсдэл болж хувираад буй хэд хэдэн шалтгаан байна. Нэгдүгээрт, даатгуулсан жолооч нарын тоотой хэд нь ямар нэг төвөг бэрхшээлгүй, хохирлоо бүрэн барагдуулах хэмжээний нөхөн төлбөр авч чаддаг ч харин дийлэнх нь үгүй. Хоёрдугаарт, даатгалын компани санаатайгаар, “залхаан цээрлүүлэх” аргаар даатгуулагчдыг үргээдэг. Энэ нь компаниудын орлого арвижин нэмэгдэх нэмэлт эх үүсвэр болдог. Гуравдугаарт, дээрх байдал нь хуулийн хүрээнд мэт харагдавч анх батлагдсан хуулийн үндсэн зорилго, үүргийг хангаж чадалгүй даатгуулагч жолооч бус даатгагч компаниудад давуу байдал үүсгээд 12 жилийн нүүр үзэж байна. УИХ-аас “Жолоочийн хариуцлагын албан журмын даатгалын тухай хууль”-ийг 2011 онд баталж, 2012 оноос хойш хүчин төгөлдөр хэрэгжиж эхэлсэн.

Далд “жор”-оор даатгуулсны зовлон

Даатгуулагчдын дийлэнх нь албан журмын даатгалыг автомашин эзэмшихийн тулд төрд төлж байгаа жилийн нэг удаагийн хураамж гэж ойлгодог. Харин зам тээврийн осолд өртөж, хохирогч болсон нөхцөлд хуулийнхаа учир холбогдлыг баримжаалж эхэлдэг. Даатгалаар үйлчлүүлсэн хойноо сэтгэл хангалуун үлддэггүй, тэдний хувьд хохирлын нөхөн төлбөрөө авахын тулд олон сар араас нь хөөцөлддөг. Эсвэл бүр нөхөн төлбөрөө авч чадалгүй хохирох тохиолдол цөөнгүй байна. Тиймээс л монголчууд хуульчлан хүчээр даатгахгүй бол даатгуулах сонирхол огт үгүй болсон.

Тухайлбал, иргэн “А”-ийн хувьд өнгөрсөн наймдугаар сард өөрийн хохиролд дүйцэх 35 сая төгрөгийн нөхөн олговрыг буруутай этгээдээр төлүүлсэн ховор бөгөөд онцгой үйл явдал болов. Тэрээр хоёр жилийн өмнө даатгалын компанийн “Төлж дийлэх өндөр төлбөр” хэмээн тайлбарласан шүүхийн шийдвэрээр буруутай этгээдээр төлүүлж чадсан байна.

Гэхдээ гурван шатны шүүх хурлын шийдвэр гарах хүртэл нэг жил, шүүхийн шийдвэр гүйцэтгэх байгууллагаас хохирол барагдуулах үйл явц бүрэн дуусахад дахин нэг жилийн хугацааг зарцуулан байж үр дүнд хүрсэн нь залхаан цээрлүүлэлт амьдралд хэрэгжсэн бодит жишээ болов.

Иргэн “А”-ийн 35 сая төгрөгийн хохирлыг нөхөн үнэлгээний байгууллага тогтоосон бөгөөд олонх даатгалын компани гэрээт үнэлгээний байгууллагаараа нөхөн төлбөрийн хэмжээг тогтоолгодог. Иймд даатгуулагч-жолооч нөхөн төлбөрийн хэмжээнд сэтгэл дундуур үлдэх нь энгийн үзэгдэл болсон. Даатгалын компаниудын зүгээс албан журмын даатгалын нөхөн төлбөрийн дээд хэмжээг 5 сая төгрөгөөр мөрдүүлж буй.

Иргэн “А”-ийн жишээ нь хэдий хуулийн байгууллагын үйл ажиллагаатай давхар холбогдсон боловч даатгалын компанийн хуулиар хамгаалагдсан далд “жор”-ыг сөрсөн амжилт байв. Мөн өөр нэг иргэн “А”-ийн өөрийн цахим хаягтаа “2022 оны арваннэгдүгээр сарын 16-ны өдрийн ослын нөхөн төлбөр 400 мянган төгрөгийг 2023 оны зургаадугаар сарын 22-ны өдрийн 16:30 цаг орчимд хүлээн авлаа. Маш их баяртай байна” гэх урт хугацаанд шантралгүй нэхсэний хүчинд нөхөн төлбөрөө авч чадсан агуулгатай мэдээлэл нийтэлжээ. Тэгвэл иргэн “Б”-ийн 2023 оны наймдугаар сарын 21-нд “Монре даатгалд битгий даатгуулаарай. Луйврын компани юм байна” хэмээн нөхөн төлбөрөө авч чадалгүй хохирогч болсон талаар бухимдлаа илэрхийлсэн байна.

2023 оны зургадугаар сард check.mn сайтад нэгэн иргэн Монре даатгалаас нөхөн төлбөрөө авч чадахгүй, аргаа барж байгаа тухай ярилцлага өгснийг нийтэлсний дараа мөн адилхан гомдолтой 100 гаруй хохирогч тус редакцитай гурав хоногийн дотор холбогдож байв. Үүний мөрөөр Санхүүгийн зохицуулах хорооноос тодруулахад “Монре даатгалтай холбоотой 100 гаруй иргэний гомдол ирсэн. Манай байгууллагын зүгээс тус даатгалын компанид зөрчлийг арилгах даалгавар өгсөн. Наадмаас өмнө /2023.07.10/ зөрчлийг бүрэн шийдвэрлэж дуусна хэмээн мэдэгдсэн” гэснээс өөрөөр тайлбар, бодит хариуцлага ярихгүй, аргацаагаад өнгөрч байжээ.

Эдгээр жишээнүүд бол даатгал хэмээх далд жороор бүтсэн системийн хохирогчдын уртаас урт жагсаалтын нэгээхэн хэсэг юм.

Удаах, залхаах, мартуулах далд “жор”

Энэ мэт жишээг дурдвал хохирогчдын уртаас урт жагсаалт үүснэ. Гэтэл даатгалын компанийн сурталчилгааг үзвэл “Иргэн та өөрийн цаг хугацааг хэмнээд цахимаар, байгаа газраасаа 5 хүрэхгүй минутад даатгуулаарай” гэсэн байна. Даатгалд хамрагдах явц яг л сурталчилгаанд заасан шиг хурдан, шуурхай байх ч нөхөн төлбөр олгох үйл явц маш удаан. Хамгийн багадаа гурван сар болон түүнээс дээш хугацаа шаардлагатай. Ихэнхдээ иргэний хохирлыг барагдуулахгүй мартуулах нь тэдний зорилго гэдгийг нэгэн даатгалын компанид менежер ажилтай “Ъ” /эх сурвалжийг хамгаалах зорилгоор нэрийг өөрчлөв/ анх манай багийн сэтгүүлчид хандсанаар шүгэл үлээсэн. Тэрээр сэтгүүлчтэй хийсэн ярилцлагадаа “Монгол Улсад үйл ажиллагаа явуулж байгаа даатгалын компаниуд өрсөлдөгч бус бүгд өөр хоорондоо холбоо сүлбээтэй. Тэд төлөвлөгөө, дүрэм, журам, маркетинг гэх мэт зүйлсээ нэгтгэн ярилцдаг. Хамгийн гол дүрэм бол даатгуулагчийн нөхөн төлбөрийг олгохгүй, аль болох удааж, залхаагаад, дараа нь мартагдуулах. Даатгалын компани ийм далд аргаар л ашигтай ажилладаг. Бид иргэний мөнгийг авах гэж байгаа учраас даатгуулах маш амархан. Харин буцаад даатгалын компаниас хохирлоо гаргуулж авъя гэвэл байн байн залга. Оффис дээр нь оч. Хэрүүл, маргаан үүсгэ. Үгүй бол хүлээгээрэй, Та тэр хүнтэй холбогдоорой, гэрээнд зааснаар гэх мэт төөрөгдүүлсэн үг, арга ашиглан залхаасаар мартагдуулах болно” гэдгийг хэлсэн байлаа.

Зам тээрийн осол болоход хамгийн түрүүнд очдог хуулийн байгууллага бол Тээврийн цагдаа. Тээврийн цагдаагийн албанаас өгсөн статистик мэдээллээр долоо хоногт 350-450 зам тээврийн ослын дуудлага мэдээлэл бүртгэгддэг. Эдгээр дуудлага мэдээллийн 30 гаруй хувь нь цагдаагийн байгууллагын оролцоогүйгээр даатгалын компаниас нөхөн төлбөрөө гаргуулаад шийдэж болох осол байдаг. Гэтэл даатгалын компани заавал цагдаагийн байгууллагын тодорхойлолт хэрэгтэй гэж шаарддаг нь цагдаагийн байгууллагад ачаалал үүсгэхээс гадна замын түгжрэл үүсгэх нэг шалтгаан болдог. Тиймээс даатгалын компанийн зүгээс заавал цагдаагийн байгууллагын тодорхойлолт шаардаж аль аль талдаа хүндрэл, чирэгдэл үүсгэмээргүй байгаа тухай байр сууриа илэрхийлсэн.

Угтаа хуулинд зааснаар хүний амь нас эрсэдсэн, томоохон хэмжээний осол гарсан, тухайн ослын газраас хөдөлчихсөн, хоёр жолооч маргалдаад хоорондоо тохиролцохгүй байгаа бол гэсэн дөрвөн тохиолдолд цагдаагийн байгууллагаас тодорхойлолт гаргаж өгөх ёстой. Энэ дөрвөөс бусад тохиолдолд даатгалын компани иргэдийг чирэгдүүлж, давхар хохироох шаардлагагүй. Гэтэл даатгалын компани нөхөн төлбөр олгохоос зайлсхийхийн тулд жижиг ч бай, том ч бай осолд цагдаагийн байгууллагын тодорхойлолтыг санаатайгаар нэхэж иргэдийг чирэгдүүлж, төөрөгдүүлж, хохироосоор иржээ.

Энэ мэтчилэнгээр даатгалын компанийн далд жор саадгүй хэрэгжих шалтгаан нь иргэд, даатгуулагчид. Тодруулбал, иргэд ямар төрлийн даатгалд даатгуулах гэж байгаа, хэрхэн хохирлоо барагдуулах хуулийн үндэслэлтэйгээ судалж мэддэггүй. Яг үнэндээ гэрээнийхээ заалт бүрийг нэг бүрчлэн уншиж танилцдаггүй. Энэ мэдлэггүй, боловсролгүй байдал даатгалын компаниудыг хэдий хэмжээний ашиг авчирсныг баримтаар үзүүлье.

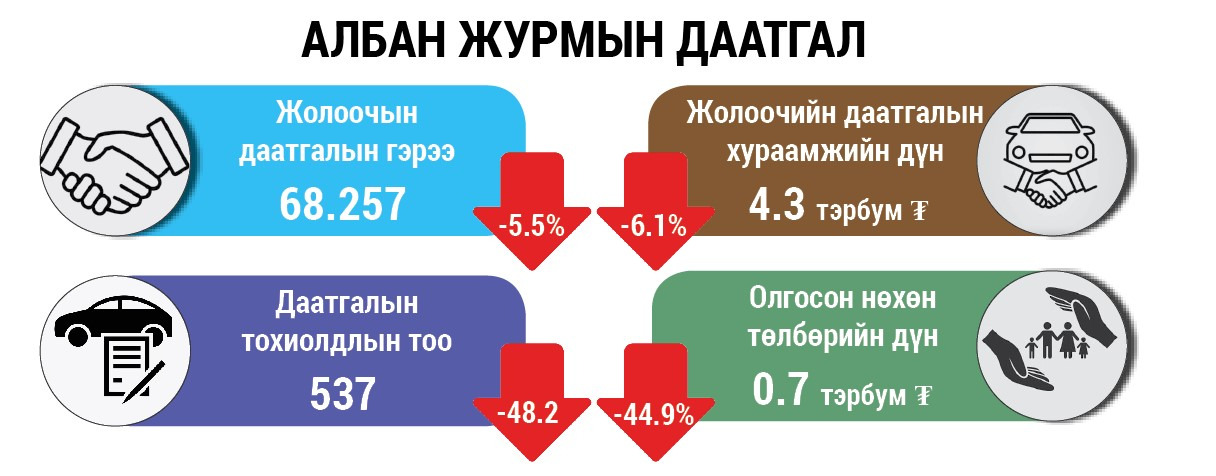

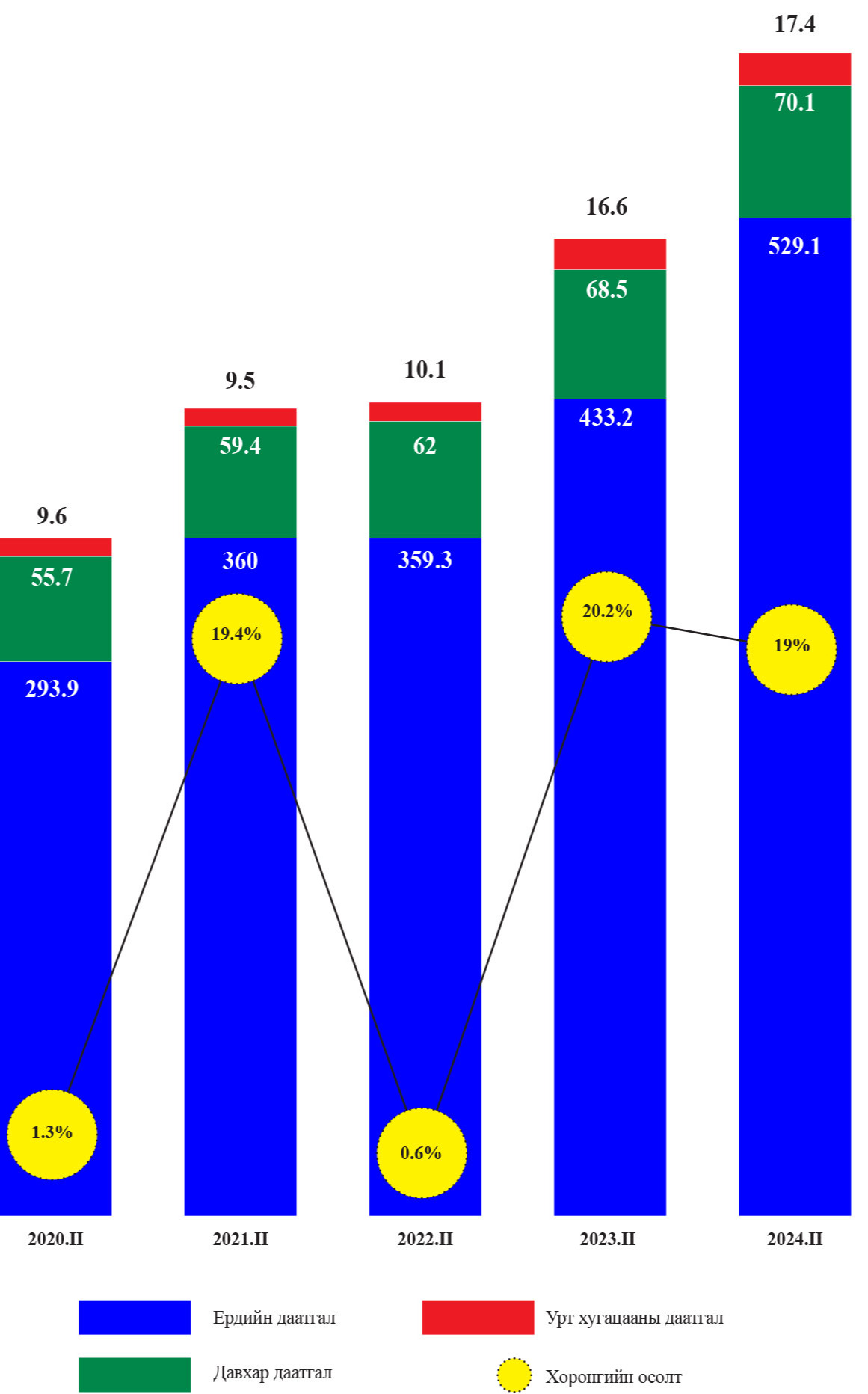

ГРАФИК МЭДЭЭЛЭЛ

Тус баримтаар үзүүлсэн мэдээллийн тухай УИХ-ын гишүүн асан Т.Аюурсайхан “Нийт хураамжийн дөнгөж 21.5-28 хувийг нөхөн төлбөрт олгоно гэдэг дэндүү бага биш үү. Монгол Улсын хуулиар иргэдээс хүчээр мөнгө хурааж, халаасанд нь ашиг болгон хийж өгдөг. Тэгэхээр даатгалын компани зах зээлийн зарчмаар яваа хувийн хэвшил мөн үү. Энэ бол 10 жил үргэлжилсэн улс төр-бизнесийн бохир бүлэглэлийн луйвар, дээрэм” хэмээн ярьж, бичиж, УИХ-ын чуулганы үеэр Монре даатгалын компанийн хамаарал бүхий этгээд гэгддэг Т.Доржханд гишүүнээс ашиг сонирхлын зөрчил, луйвар хэрхэн явагддаг тухай асуулт асууж маргаан үүсгэж байсан.

Даатгалын салбарт хяналт тавих чиг үүрэгтэй Санхүүгийн зохицуулах хорооны тайлан мэдээллээр 2023 онд нийт 1177 гомдол ирснээс 609 нь буюу 51.7 хувийг даатгалтай холбоотой гомдол эзэлжээ. Үүний дотор 70 гаруй хувь нь жолооч, тээврийн хэрэгслийн нөхөн олговортой холбоотой гомдол байна. Эдгээрийн зохих хувийг жолоочийн даатгалын тохиолдлыг шалгах, даатгалын нөхөн төлбөр олгох хугацаа удаашралтай, даатгалын тухай хуулийн 8.4.4-т зааснаар мэргэжлийн байгууллагын гаргасан дүгнэлт, тодорхойлолтыг даатгуулагч авах боломжгүй нөхцөлд даатгалын нөхөн төлбөрийг авч чадаагүй зэрэг агуулга бүхий өргөдөл гомдол байжээ. Энэхүү мэргэжлийн байгууллага нь цагдаагийн байгууллага бөгөөд хохирсон иргэд эндээс тодорхойлолт авснаар зөрчлийн оноо хасуулах, торгууль ногдуулах зэрэг захиргааны давхар шийтгэл хүлээх эрсдэлээс зайлсхийж, даатгалын үйлчилгээг авч чаддаггүй байна.

Тиймээс, 2021 онд УИХ-аар хэлэлцсэн “Жолоочийн даатгалын тухай хуулийн шинэчилсэн найруулгын төсөл”-ийг санаачлагчдын үзсэнээр хариуцлагын даатгал хийлгэсэн жолоочийн эрхийг хамгаалах эрх зүйн орчин сул байгааг хөндлөнгийн шинжээчид анхааруулдаг гэж үзжээ. Үүнийг Сангийн яамны 2024 оны Тандалт судалгааны дүгнэлтэд ч онцолсон байна.

Далд жорыг тэд зохиов

“ Жолоочийн албан журмын даатгалын тухай хууль”-ийн үндсэн зорилт нь тээврийн хэрэгслийн өмчлөгчийг хариуцлагын албан журмын даатгалд хамруулах, зам, тээврийн ослын улмаас бусдын амь нас, эрүүл мэнд, эд хөрөнгөд учирсан хохирлыг нөхөн төлүүлэх, хохирогчийн эрхийг хамгаалахтай холбогдсон харилцааг зохицуулахад оршино»

Монгол Улсын Засгийн газар, түүний бүтцийн яам, агентлагуудын бүрэн хяналт дор үйл ажиллагаа эрхэлж, тусгай хуулиар хамгаалуулсан даатгалын компаниуд зөвхөн даатгуулагчдад ширэн нүүр заагаад зогсож байгаа нь нэг талаар өнгөц асуудал юм. Үүний цаана хуулийн хэрэгжилт бүх талаар хангалтгүй байгааг харуулсан үзүүлэлтүүд нийгэмд бугшсан хэвээр. Тухайлбал, даатгалын тогтолцоо хэрэгжсэн хугацаанд нийт замын хөдөлгөөнд оролцогчдын аюулгүй байдал хангагдаагүй, хохирогсдын эрх зүйн хамгаалалт сул зэрэг асуудал үе үе хүчтэй яригдаад намждаг. 2021 онд УИХ-аар хэлэлцүүлээд унасан уг хуулийн шинэчилсэн төслийн танилцуулгад “Монгол Улсын нэгдэн орсон олон улсын гэрээний дагуу зам тээврийн ослын тоог хоёр дахин бууруулахаар хүлээсэн үүргийг биелүүлэх хөшүүрэг болж чадахгүй байгааг, төр хүний амь нас, эрүүл мэнд, өмч хөрөнгө хамгаалах нэгдсэн бодлого хэрэгжүүлэх ёстой” зэргийг үндэслэж, ийм байтал арилжааны даатгалын компаниуд хураамжийн орлогын араас хөөцөлдсөн системээ хамгаалж, өөрсдөдөө хуулиар давуу байдлыг үүсгэсэн лобби бүлгийн асуудал ч сөхөгдөж байсан.

Хэдийгээр Монголын даатгалын компаниуд улс төрөөс хараат бус үйл ажиллагаа явуулдаг гэх тодотголтой ч олонх нь улс төр-бизнесийн бүлэглэл дагнан үйл ажиллагаа явуулж ирсэн эсвэл тэдний хамаарал бүхий эзэдтэй. Тэд хэн, хэн болохыг Улсын бүртгэлийн ерөнхий газрын албан ёсны мэдээлэлд тулгуурлан хүргэж байна.

Монре даатгалыг У.Сийлэн эзэмшдэг. Тэрээр Засгийн газрын гишүүн, Шадар сайд гэх давхар дээлтэй УИХ-ын гишүүн, ХҮН намын дарга Т.Доржхандын эхнэр юм.

Ард даатгал нь Ард санхүүгийн нэгдэл буюу МАН-ын нөлөө бүхий санхүүжүүлэгч гишүүн Ч.Ганхуягийн эзэмшлийнх юм.

Агула даатгалыг Д.Долгор, Нэкст групп хамтран эзэмшдэг. Д.Долгор нь УИХ-ын гишүүн, ЗГХЭГ-ын дэд даргаар ажиллаж байгаад Узбекстан Улсад Элчин сайдаар ажиллаж буй Д.Батбаатарын төрсөн дүү юм.

Амар даатгалын 81 хувийг Кэй Эйч Кей ХХК эзэмшдэг бол тодорхой хувийг нь Монгол даатгалын захирал асан Т.Батзул нар эзэмшдэг. Амар даатгал нь Үндэсний аюулгүй байдлын зөвлөлийн нарийн бичгийн дарга асан А.Гансүхийнх гэх албан бус мэдээлэл бий.

Бодь даатгал нь УИХ-ын гишүүн асан, Ардчиллын анхдагчдын нэг гэгддэг Л.Болд болон түүний дүү Л.Болдхуяг нарын эзэмшлийн Богд группийн охин компани юм.

Миг даатгалыг УИХ-ын гишүүн, АПУ-ийн санхүүгийн захирал асан Б.Түвшин эзэмшдэг.

Тэнгэр болон Мандал даатгалын компаниудыг Монголын улс төр - эдийн засгийн томоохон бүлэглэлийн шууд хамааралд байдаг гэж болно. Тэнгэр даатгалын ТУЗ-ийн гишүүнээр Ерөнхий сайд, УИХ-ын гишүүн асан Р.Амаржаргал ажилладаг. Тэр бол Ардчилсан намын нөлөө бүхий гишүүн. Тэгвэл МАН-аас Эрдэнэс Монгол нэгдлийн захирал, Оюутолгой компанийн ТУЗ-ийн гишүүнээр томилогдон ажиллаж байсан Ц.Түмэнцогт мөн Тэнгэр даатгалын ТУЗ-ийн гишүүн юм. Тэнгэр даатгалын голлох хувьцаа эзэмшигчээр Мандал санхүүгийн нэгдэл бүртгэгдсэн. Тус нэгдлийн ТУЗ-ийн даргаар Голомт банкны гүйцэтгэх захирал асан Ө.Ганзориг ажилладаг бол Тэнгэр даатгалын ТУЗ-ийн даргаар Ш.Гантуяа ажилладаг. Мөн УИХ-ын гишүүн асан О.Содбилэг одоо удирдаж буй Петровис группийнхээ нөлөөгөөр эдгээр даатгалын компанитай холбогддог юм.

Иншүрко даатгалын компанийг УИХ-ын гишүүн, Хэнтий аймгийн Засаг даргаар ажиллаж байсан Н.Ганбямба эзэмшдэг. Түүний хүү Монголбанкны дэд ерөнхийлөгчөөр ажиллаж байгаад сонгуулийн өмнө ажлаа өгсөн. Улс төрийн хүрээнийхэн Н.Ганбямбыг Ерөнхийлөгч У.Хүрэлсүх нарыг хамтрагчид гэж үздэг.

“Манайх мэдэхгүй, тэднийх мэднэ” буюу чулуу хөөлгөж асуудлаас зугтах хуучирсан технологи

Эцэст нь, зам дээр нэг нь нөгөөгөө мөргөсөн тохиолдолд хохироогч, хохирогч хоёрын харилцаа үүсэж байгаа. Даатгалын компани тэдний хүлээсэн эрсдэлийг бууруулах үүрэгтэй ажилладаг. Харин хуульчлан хураамж авдаг даатгалын компаниуд энэ үүргээ биелүүлэхдээ хойрго хандах тохиолдол буурахгүй байна. Энэ бүх шүүмжлэл өнөөдөр байсаар байхад даатгалын компаниуд “Төр хувийн бизнес рүү дайрлаа. Төр олон жил явж ирсэн даатгалын салбарыг гажуудуулах гэж байна” гэдгээс өөр тайлбар хэлж чаддаггүй. Монголын даатгалын холбооны удирдах зөвлөлийн дарга П.Эрдэнэбаатар энэ талаар "Сүүлийн есөн жилийн хугацаанд тээврийн хэрэгсэл эзэмшигчдийн татвараас 10 хувь даатгалын компаниудаас тодорхой хэмжээг авч бүрдүүлсээр Албан журмын даатгалын санг байгуулсан байдаг. Өдгөө 27 тэрбум төгрөгийн хөрөнгөтэй тус сангийн хөрөнгийг төр менежмент хийж байгаа. Энэ сангийн үйл ажиллагаа, зарлагыг нээлттэй байлгах талаар бидний зүгээс санал гаргаж ирсэн ч хангалттай байсангүй. Сүүлийн хоёр жилийн хугацаанд сангийн зарцуулалтын талаар хурал зохион байгуулагдаагүй бөгөөд хөрөнгө нь хэрхэн зарцуулагдаж байгаа нь тодорхойгүй байна" хэмээн байр сууриа илэрхийлж байсан юм.

Азийн хөгжлийн банкнаас 2021 онд Монгол Улсад хэрэгжиж буй жолоочийн албан журмын даатгалын тогтолцооны хэрэгжилтийн талаар судалгаандаа “Даатгалын компаниудын хэт ашгийн төлөө үйл ажиллагаа явуулж байгаа нь албан журмын даатгалын тогтолцоо гажуудахад нөлөөлж байна” гэж дүгнэсэн байдаг. Сангийн яамнаас 2024 оны эхээр хийсэн тандалт судалгаа нь “Жолоочийн албан журмын даатгалын тухай хууль”-ийг хэрэгжүүлж ирсэн Монгол Улсын тогтолцоо олон улсын түвшинд нийцэхүйц байгааг онцолж, асуудал бүрийг шийдвэрлэх хувилбаруудыг санал болгожээ. Үүний дотор “Албан журмын даатгалын бүтээгдэхүүний онцлог нь заавал даатгал хийлгэх шаардлага тавиагүй нөхцөлд иргэд хангалттай түвшинд даатгуулдаггүй тул хохирогчийн эрх ашгийг хамгаалах зорилгоор хуульчлан тогтоосон шинжтэй байдаг. Үүнээс шалтгаалан даатгуулагч, олон нийт нь хууль журмаар тогтоосон үүргийг өөрийн хүслээр бус гүйцэтгэж байгаагаас даатгуулж буй компанийнхаа санхүү, төлбөрийн чадварт төдийлөн анхаардаггүй сул тал ажиглагддаг. Иймд албан журмын даатгалын бүтээгдэхүүний хэт өрсөлдөөн нь эргээд даатгагчийн санхүүгийн чадварт сөргөөр нөлөөлж, санхүүгийн хүндрэлтэй тулгарах эрсдэлтэй гэж үздэг хэмээсэн байна.

Ийнхүү тал талын эх сурвалж, холбогдох байгууллагууд судалгаа, дүгнэлт, зөвлөмж, шийдлийг гаргаж, хэлсээр байтал нүглийн нүдийг гурилаар хуурав гэгчээр олон нийтэд зориулан нээлттэй мэдээлж байгаа гэх бодит, үнэн эсэхэд эргэлзээтэй мэдээллийг байгууллагын сайтдаа байршуулж, түүнээс цаашхи мэдээллийг ярихгүй, сөхөхгүй, мэдэхгүй гэхчилэн хаацайлан өнгөрөөх үйлдлийг даатгалын компаниуд, Албан журмын даатгагчдын холбоо, Санхүүгийн зохицуулах хорооноос гаргасаар байна.

Манай сурвалжлах багийн зүгээс тодорхой асуултыг албан бичгээр болон хэд хэдэн удаа биечлэн очиж асууж, хариулт хүсэхэд Албан журмын даатгагчдын холбооны Мэдээллийн сангийн ажилтан Х.Уянга “Жолоочийн хариуцлагын албан журмын даатгалын мэдээллийн санд бүртгэгдсэн даатгалын гэрээ болон нөхөн төлбөрийн мэдээллийг холбооны сайтаас авах боломжтой. Харин даатгалын компани, зуучлагчтай холбоотой өргөдөл, санал гомдлыг Санхүүгийн зохицуулах хороо хянан шалгадаг тул СЗХ-д хандах нь зүйтэй” гэх хариултыг 2024.07.25-ны өдөр өгсөн.

Харин Санхүүгийн зохицуулах хорооноос тайлбар, мэдээлэл авахаар очиход Даатгалын газрын даргын үүргийг түр орлон гүйцэтгэгч З.Батболд ажлын байран дээрээ байгаагүй гэх шалтгаанаар утсаар холбогдоход “Энэ асуудлыг манайх мэдэхгүй. Албан журмын даатгагчдын холбооноос тодруул” гэв. Зайлшгүй тус байгууллагаас тодруулах асуудал байгааг учирлан тайлбарлаж уулзалтын цаг товлосон ч удаа дараа хойшилсоор эцэс сүүлд тус хорооны мэргэжилтэн нь “манай сайтаас авчих” гэсээр сайт дээр нээлттэй мэдээллээс тоо баримтаа үзүүлээд дахин тайлбар, мэдээлэл өгөхөөс эрс татгалзсан юм.

Хамтын эрэн сурвалжлах бүтээл “Даатгал” баг

Эх сурвалж: “Зууны мэдээ” сонин

Зочин · 2024/09/22

dadsdasdasd asd fsd

шаабар · 2024/09/21

Үнэн үнэн. Зөвхөн хүнээс мөнгө авах нь тэдний эхний зорилго. Би МИГ гэж даатгалд даатгуулсан. Хэд хоногийн өмнө хөдөө явж байгаад зам засварын ажил явагдаж буй газарт замын голд овоолж орхисон шороон дээгүүр машинтайгаа харайж буухдаа хажууд сууж байсан хүнээ гэмтээчихэв. "3 нуруу хугарсан тул яаралтай сумын төв бараадаж хөдөлгөөнгүй хэвтүүлсэн. Шөнө байснаас гадна утас барьдаггүй газар болохоор хэнтэй ч холбогдож чадаагүй. Өглөө болмогч сумын цагдаад очиж болсон явдлыг тэмдэглүүлээд яаралтай Эрдэнэтийн эмнэлэг бараадлаа. Тэнд оношоо баталгаажуулж нурууны бэхэлгээ хийлгүүлээд хотод ирж шууд нэгдүгээр эмнэлэгт хэвтээд мэс засал хийлгэв. Ингээд арай гэж сэхээ орж аваад даатгал руугаа яривал тэр үедээ хэлээгүй, тэгээд ч одоо 5 хоночихсон болохоор хохирол барагдуулах боломжгүй гэнээ. Ийм л учиртай аж. Бидний харайсан тэр замд сар орчмын өинө бас нэг машин харайж онхолдоод хүүхэд нас барсан байна. Гэтэл одоо хүртэл анхааруулах ямар ч тэмдэг тэмдэглээ тавиагүй байх юм. Цагдаад нь хэлэхэд миний үгэнд замын компани орохгүй юмаа гээд тоосон шинжгүй. Энэ явдал Хөвсгөл аймгийн Тариалан сум орох замд болсон. Уг нь даатгал анхаарч үзмээр л асуудал байгаа биз. Эмнэлэгийн бүх бичиг баримт тодорхой , цагдаад тэмдэглүүлсэн байхад шүү.

Зочин · 2024/09/20

Daisogiin munhtseyseg75onii tuulai jiltei jorlono

Зочин · 2024/09/20

ANUSN80955877

Зочин · 2024/09/20

Даатгалын компаниуд 60-асс дээш хүмүүсийг даатгалд хамруулахгүй үнэн тэнэг ээ тэднийг яагаад хамруулахгүй гэж. Хөөрхөн таарсан даатгал хийлгээч зүгээр л мөнгөний төлөө болохоос яг хүний төлөө бус үйл ажиллагаа явуулдаг муухай газар бол ДААТГАЛЫН КОМПАНИУД ШҮҮ